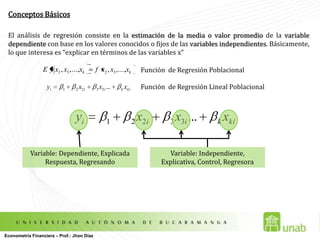

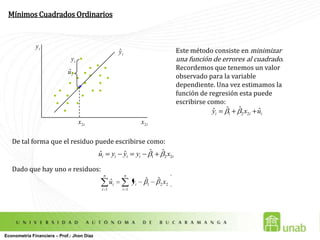

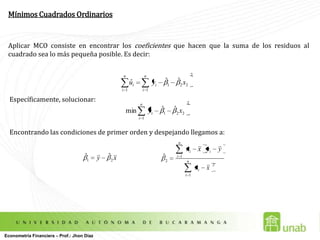

Este documento presenta conceptos básicos sobre regresión lineal múltiple. Explica la función de regresión poblacional, las variables dependientes e independientes, y los supuestos del modelo clásico de regresión. También describe el método de mínimos cuadrados ordinarios para estimar los parámetros, y cómo interpretar los coeficientes y realizar inferencia estadística sobre ellos.