El resumen proporciona 3 oraciones:

1) Un secretario judicial presentó una consulta tributaria a la Dirección General de Tributos.

2) Sin embargo, los secretarios judiciales no son obligados tributarios según la ley, por lo que no pueden solicitar respuestas vinculantes a consultas tributarias.

3) Por lo tanto, la Dirección General de Tributos no puede tramitar la consulta presentada y sugiere presentarla a través del Ministerio de Justicia.

Calidad de Agua del Municipio de Aguascalientes, Aguascalientes Mexico junio ...ricguer

Se solicita la Calidad de Agua del Municipio de Aguascalientes, Estado de Aguascalientes, México. NO NOS ENTREGAN LOS ESTUDIOS, pero la respuesta es que : SE CLASIFICA COMO INFORMACION RESERVADA, porque ".. su divulgamiento pondría en peligro la estabilidad Financiera del municipio...".

Según el titular, porque estan en proceso un análisis de inversión para equipamiento de los pozos.

Sin embargo, no exsite relación alguna para impedir a los ciudadanos el conocer la Calidad de Agua que distribuyen. Este "Clasificación de Información Reservada" es un claro signo que puede indicar Alertas de Corrupción en este ayuntamiento o de ocultamiento de la Información, a fin de que la población no tenga ni la mas mínima idea del probable veneno que distribuyen a los ciudadanos. En todo caso, es un raro, pero típico caso de Ocultamiento de la Información en detrimento de la población a la que dicen servir y de la cual se sirven con un inmerecido salario.

Cédulas de liquidación emitidas por el instituto mexicano del seguro socialEX ARTHUR MEXICO

CÉDULAS DE LIQUIDACIÓN EMITIDAS POR EL INSTITUTO MEXICANO DEL SEGURO SOCIAL, SU NOTIFICACIÓN DEBE EFECTUARSE EN EL ÚLTIMO DOMICILIO QUE EL INTERESADO HAYA SEÑALADO PARA EFECTOS DEL REGISTRO FEDERAL DE CONTRIBUYENTES O; EN SU DEFECTO, EN EL DOMICILIO FISCAL QUE LE CORRESPONDA EN TÉRMINOS DEL ARTÍCULO 10 DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y NO ASÍ EN EL DOMICILIO QUE AQUÉL HAYA SEÑALADO PARA EFECTOS DEL REGISTRO PATRONAL (LEGISLACIÓN VIGENTE EN 2007)

Calidad de Agua del Municipio de Aguascalientes, Aguascalientes Mexico junio ...ricguer

Se solicita la Calidad de Agua del Municipio de Aguascalientes, Estado de Aguascalientes, México. NO NOS ENTREGAN LOS ESTUDIOS, pero la respuesta es que : SE CLASIFICA COMO INFORMACION RESERVADA, porque ".. su divulgamiento pondría en peligro la estabilidad Financiera del municipio...".

Según el titular, porque estan en proceso un análisis de inversión para equipamiento de los pozos.

Sin embargo, no exsite relación alguna para impedir a los ciudadanos el conocer la Calidad de Agua que distribuyen. Este "Clasificación de Información Reservada" es un claro signo que puede indicar Alertas de Corrupción en este ayuntamiento o de ocultamiento de la Información, a fin de que la población no tenga ni la mas mínima idea del probable veneno que distribuyen a los ciudadanos. En todo caso, es un raro, pero típico caso de Ocultamiento de la Información en detrimento de la población a la que dicen servir y de la cual se sirven con un inmerecido salario.

Cédulas de liquidación emitidas por el instituto mexicano del seguro socialEX ARTHUR MEXICO

CÉDULAS DE LIQUIDACIÓN EMITIDAS POR EL INSTITUTO MEXICANO DEL SEGURO SOCIAL, SU NOTIFICACIÓN DEBE EFECTUARSE EN EL ÚLTIMO DOMICILIO QUE EL INTERESADO HAYA SEÑALADO PARA EFECTOS DEL REGISTRO FEDERAL DE CONTRIBUYENTES O; EN SU DEFECTO, EN EL DOMICILIO FISCAL QUE LE CORRESPONDA EN TÉRMINOS DEL ARTÍCULO 10 DEL CÓDIGO FISCAL DE LA FEDERACIÓN Y NO ASÍ EN EL DOMICILIO QUE AQUÉL HAYA SEÑALADO PARA EFECTOS DEL REGISTRO PATRONAL (LEGISLACIÓN VIGENTE EN 2007)

Asamblea legislativa incumple Ley de Acceso a la Informacion PúblicaFUSADES

El Instituto de Acceso a la Información Pública (IAIP), la institución encargada de aplicar la Ley de Acceso a la Información Pública (LAIP), es un ente de derecho público, con personalidad jurídica y patrimonio propio. En sus primeros 6 meses de funcionamiento, el IAIP no ha contado con recursos financieros para realizar sus funciones; no obstante, ha empezado a resolver los primeros casos de apelaciones a negativas de información o de falta de respuesta, denuncias por infracciones a la ley e incluso, a investigar casos de oficio. En su primer proceso en contra de la Asamblea Legislativa, el IAIP se encuentra con una institución que, a pesar de haber aprobado la LAIP por unanimidad, desconoce la naturaleza vinculante de sus decisiones, y la incumple.

La Ley Nº 30555 dispone incorporar a los trabajadores CAS de ESSALUD el Régimen Laboral de la Actividad Privada del Decreto Legislativo Nº 728.

La norma debe ser reglamentada en un plazo de 90 días, vencido dicho plazo ESSALUD tiene 180 días para iniciar las acciones necesarias para la incorporación al regimen laboral señalado.

La aplicación de la norma es progresiva en un plazo no mayor de tres (03) años.

Asamblea legislativa incumple Ley de Acceso a la Informacion PúblicaFUSADES

El Instituto de Acceso a la Información Pública (IAIP), la institución encargada de aplicar la Ley de Acceso a la Información Pública (LAIP), es un ente de derecho público, con personalidad jurídica y patrimonio propio. En sus primeros 6 meses de funcionamiento, el IAIP no ha contado con recursos financieros para realizar sus funciones; no obstante, ha empezado a resolver los primeros casos de apelaciones a negativas de información o de falta de respuesta, denuncias por infracciones a la ley e incluso, a investigar casos de oficio. En su primer proceso en contra de la Asamblea Legislativa, el IAIP se encuentra con una institución que, a pesar de haber aprobado la LAIP por unanimidad, desconoce la naturaleza vinculante de sus decisiones, y la incumple.

La Ley Nº 30555 dispone incorporar a los trabajadores CAS de ESSALUD el Régimen Laboral de la Actividad Privada del Decreto Legislativo Nº 728.

La norma debe ser reglamentada en un plazo de 90 días, vencido dicho plazo ESSALUD tiene 180 días para iniciar las acciones necesarias para la incorporación al regimen laboral señalado.

La aplicación de la norma es progresiva en un plazo no mayor de tres (03) años.

Autorizar excepcionalmente a las jurisdicciones y entes correspondientes a registrar en el ejercicio fiscal 2013, los gastos devengados en el ejercicio fiscal 2012 y con cargo a ese ejercicio vencido.

Prorrogan vigencia hasta el 10 de abril, de los

DNI caducos o por caducar de ciudadanos

obligados a sufragar en las Elecciones

Generales, sólo para efectos del ejercicio

del derecho constitucional al sufragio

RDL 8/2020 introduce un nuevo motivo de oposición a la ejecuciónjusticiayprehistoria

Se analiza las consecuencias que la moratoria hipotecaria que ordenan los Reales Decretos Leyes 8/2020 y de 11/2020, pueden provocar en una ejecución posterior sea hipotecaria o de título no judicial, respecto a los fiadores, avalistas o hipotecantes no deudores.

De nuevo sobre las medidas urgentes en vivienda y alquiler (RDL 7/2019)justiciayprehistoria

La publicación del Real Decreto-ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler, que sustituye al derogado Real Decreto-ley 21/2018, de 14 de diciembre, de idéntica nominación, persiste en la idea de extraer del debate parlamentario la regulación de los arrendamientos urbanos y ello pese a que sigue sin cumplirse el presupuesto habilitante para la intervención del Ejecutivo en el art. 86 CE. En lo que se refiere a este trabajo, limitado a las reformas de la Ley de Enjuiciamiento Civil y en comparación con el texto derogado, se modifica la orden de lanzamiento, continua sin definirse la situación de vulnerabilidad, y se ha atenuado mínimamente la intervención en el proceso de los Servicios sociales.

Análisis norma regula el contrato arrendamiento en España, el lanzamiento y la intervención de los servicios sociales así dos impuestos y algunos artículos de la LPH

En reunión de UNIFICACIÓN DE CRITERIOS celebrada el día 16 de julio de 2018 los Letrados de la Administración de Justicia de los Juzgados de Primera Instancia de Valencia acordaron las medidas que deben adoptarse en aplicación de la legislación de protección de datos.

Una de las novedades que introdujo la Ley de Enjuiciamiento Civil del año 2000 consistió en la posibilidad de realizar los bienes embargados o hipotecados a través de medios alternativos a la subasta judicial. El problema es que esta innovación procesal no ha pasado de ser una declaración de intenciones sin trasunto en la práctica diaria de los órganos judiciales, con lo que no solo la subasta se convirtió en el único medio de venta (en realidad nunca dejó esa posición preferente), sino que se ha potenciado notablemente mediante su celebración electrónica. Pese a lo dicho y como veremos en este trabajo, tampoco se han agotado las posibilidades que ofrece la realización por persona o entidad especializada y de hecho, una interpretación flexible de las normas y modificaciones de escaso calado permitiría hacer realidad la existencia de medios alternativos de venta en el proceso de ejecución.

Contiene los criterios sobre competencia objetiva y territorial de la Sala 1ª TS. Cita la cuestión o el conflicto y las referencias de las resoluciones que las abordan

Índigo Energía e Industria No. 16 |Tradicionalmente, las estaciones de servicio han sido vistas sólo como puntos de suministro de combustible para vehículos. Sin embargo, en la actualidad, estos espacios experimentan una transformación significativa hacia la sostenibilidad y la incorporación de tecnologías verdes.

En este ejemplar también encontrarás:

#Entrevistas

Ignacio Contreras Andrade, director del área oil and gas de Vicer

Carlos León Martín, presidente de Onexpo Puebla

Oscar Del Cueto, presidente de CPKC México.

José Luis del Corral, vp ejecutivo de STRACON y director de operaciones en Dumas.

#Opinión

Dra. Alicia Zazueta Payán, presidenta de la AMPES

Dr. Leonardo Ramos, subgerente operativo de anteproyectos hidroeléctricos de la CFE

Por Julio Zugasti, asociado senior de Hogan Lovells

Coberturas

BYD SHARK: potente, eficiente y amigable con el medio ambiente

IV Foro de Biogás fomentan el uso de Biometano

Takeda celebra 60 años de presencia en México con inauguración del ICC

AMID presenta decálogo para mejorar la salud y la economía de México

#Noticias

CFE adquiere crédito para desarrollar la primera central solar flotante de Latam

Sempra Infraestructura dona 7 mdp a la Cruz Roja Mexicana

Histórica multa de COFECE a gasolineras

Mantenimiento garantiza el óptimo funcionamiento de estaciones de servicio: Petrogas

Destacada participación de AMPES en UNITI Expo 2024

Gilbarco mostrará equipos y soluciones en los GVR Tech Days

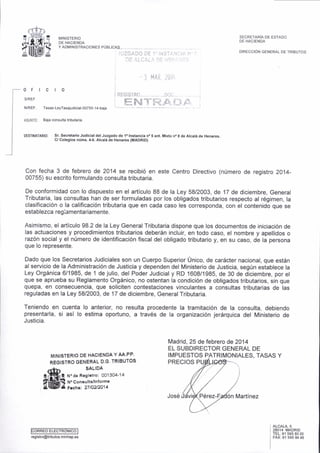

1. SECREÍARh DE ESTADO

MINISTERIO

OE HACIENDA

Y

DE HACIENDA

ADMINISTRACIONES PÚBLICAS

.:

oF rc r0

F

Tasas- LeyTa sajud icial-o 07 55-

14

-baja

OIRECCION GENERAL DE TRTBUTOS

i.i

lii:Ci5li-?a

S/REF

N/R E

j:ii,,;

I

Fií$"i i.r.rr,..,;':

ASUNTo: Baja consulla l¡ibutaria

DESTtttATARto: Sr. Secretario Judlclal del Juzgado de l. tnstancfa no 5 ant.

C/ Coleg¡06 núm6. 4€. Atcatá de Henares (MADR|D)

Mllo n' 8 de Alcatá

de Henares.

Con fecha 3 de febrero de 2014 se recibió en este Centro Directivo (número de registro 201400755) su escr¡to formulando consulta tr¡butaria.

De conformidad con lo d¡spuesto en el artículo 88 de la Ley 58/2003, de l7 de diciembre, General

Tributaria, las consultas han de ser formuladas por los obligados tributarios respecto al régimen, la

clasificación o la calificación tributaria que en cada caso les corresponda, con el contenido que se

establezca regiamentariamente.

Asimismo, el artículo 98.2 de la Ley General Tributaria dispone que los documentos de ¡niciac¡ón de

las actuac¡ones y proced¡mientos tributarios deberán ¡ncluir, en todo caso, el nombre y apellidos o

razón social y el número de identificación fiscal del obligado tributario y, en su caso, de la persona

que lo represente.

Dado que los Secretarios Judiciales son un Cuerpo Superior único, de carácter nacional, que están

al servicio de la Administración de Justicia y dependen del Ministerio de Justicia, según establece la

Ley orgánica 6/1985, de I de julio, del Poder Judicial y RD 1608/1985, de 30 de diciembre, por el

que se aprueba su Reglamento Orgánico, no ostentan la condición de obligados tributarios, sin que

quepa, en consecuencia, que soliciten contestac¡ones vinculantes a consultas tributarias de las

reguladas en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Teniendo en cuenta lo anterior, no resulta procedente la tramitación de la consulta, debiendo

presentarla, si así lo estima oportuno, a través de la organización jerárquica del Ministerio de

Justicia.

MINISTERIO DE HACIENOA Y AA.PP.

REGISTRO GENERAL D.G. TRIBUTOS

SALIDA

N' do Rog¡!tro: 001304-14

N' Con!ulla/lnformo

F.ch.t

Madrid, 25 de febrero de 2014

EL SUBDIRECTOR GENERAL DE

IMPUESTOS PATRIMONIALES, TASAS Y

PRECIOS

271O2J2O14

Martínez

ldóR-R-EóEiEdTF6-Nr¡-dl

registro@tributos.minhap.es

ALCALA. 5

28014 MADRIO

TEL: 91 595 80 00

FAX: 91 595 8.{ 46