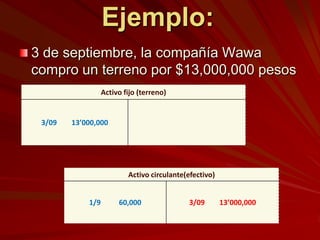

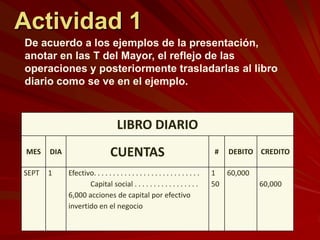

El documento presenta una introducción básica a la contabilidad, incluyendo los tipos de cuentas, el ciclo contable, la ecuación fundamental de activos igual a pasivos más capital, el uso del diario y la cuenta T para registrar transacciones contables. También incluye ejemplos de transacciones como compras, ventas e ingresos registrados en las cuentas correspondientes.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)