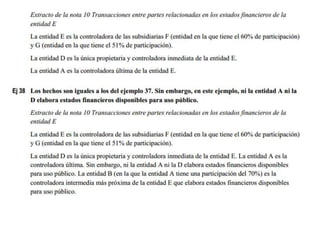

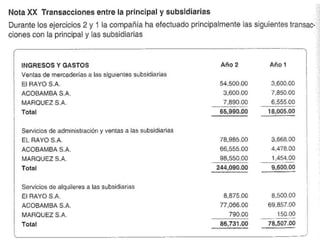

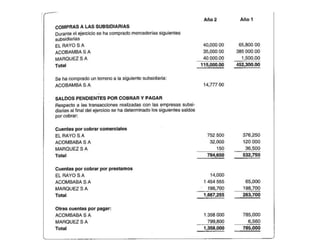

Descargar para leer sin conexión

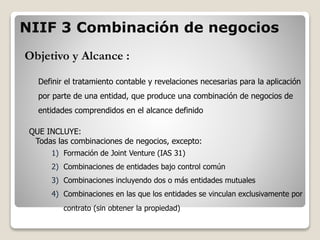

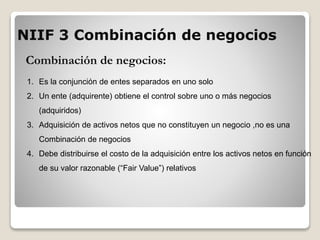

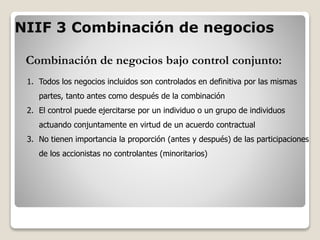

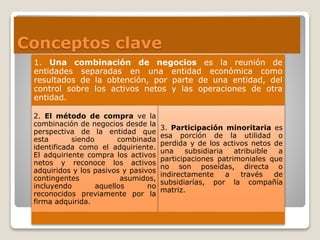

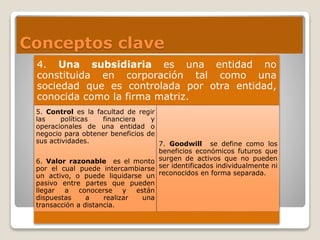

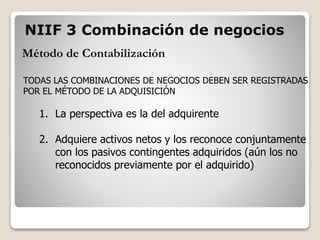

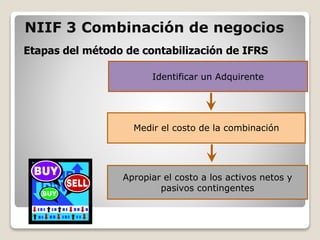

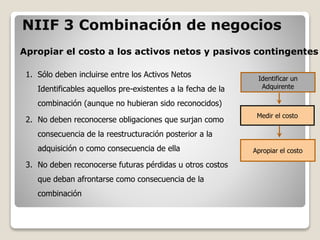

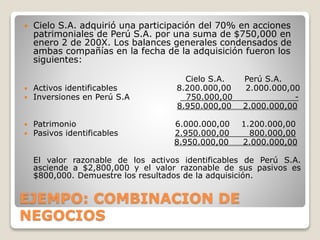

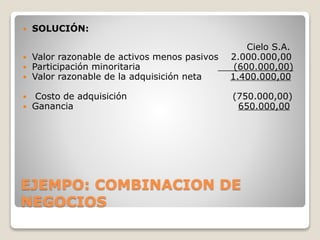

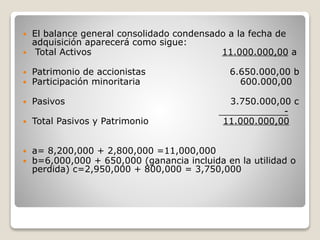

El documento proporciona información sobre la Norma Internacional de Información Financiera 3 "Combinaciones de Negocios". Define el tratamiento contable y las revelaciones necesarias para aplicar la norma. Explica que una combinación de negocios implica que una entidad obtiene el control de otra u otras entidades. El método de contabilización requerido es el método de adquisición, el cual valúa los activos y pasivos adquiridos a su valor razonable. También se detallan los conceptos clave involucrados y los pasos para medir el cost