Descargar como PDF, PPTX

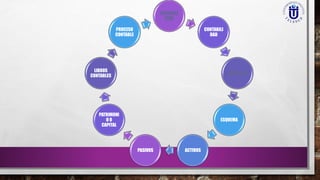

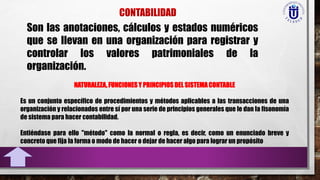

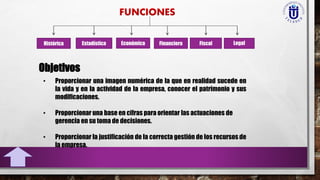

La contabilidad es el registro y control de los valores patrimoniales de una organización a través de anotaciones, cálculos y estados numéricos. El sistema contable consiste en procedimientos y métodos relacionados entre sí por principios generales que dan forma al proceso de contabilización. Los libros contables principales son el diario, el mayor y el de balances, y tienen como objetivos proporcionar una imagen numérica de la empresa y una base para la toma de decisiones de la gerencia.

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)