Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Contabilidad-Registro clasificación operaciones financieras

Similar a Contabilidad-Registro clasificación operaciones financieras (20)

Último

Último (20)

Contabilidad-Registro clasificación operaciones financieras

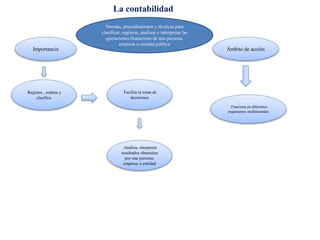

- 1. La contabilidad Registra , ordena y clasifica Funciona en diferentes organismos multilaterales Normas, procedimientos y técnicas para clasificar, registrar, analizar e interpretar las operaciones financieras de una persona, empresa o entidad pública Importancia Ámbito de acción Facilita la toma de decisiones Analiza, interpreta resultados obtenidos por una persona, empresa o entidad

- 2. Son transacciones diarias que nos ponen al tanto de la situación financiera de la empresa Las cuentas CLASIFICACIÓN BASICA DE LAS CUENTAS Reales o permanentes Nominales o transitorias De orden Activos Pasivos recursos económicos propiedad del negocio, que se espera produzca beneficios en el futuro capital deudas u obligaciones contraídas por la empresa durante el desarrollo normal de sus operaciones representa el valor que resulta de las resta de los activos menos los pasivos. Ingresos Costos Gastos Son aquellas que no afectan ni modifican cuentas de balance o de resultado. Ejemplos: mercancías en consignación, valores en custodia, valores en garantía. representan la suma monetaria obtenida mediante las ventas o los servicios al crédito o al contado hacen referencia a los desembolsos de capital (en este caso dinero), los gastos de operaciones y los activos usados, consumidos con la intención de generar ingresos. representan el valor de la mercancía adquirida para la venta o para su transformación.