Descargar para leer sin conexión

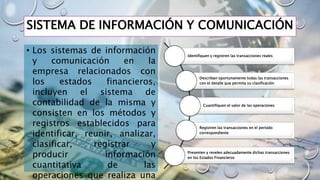

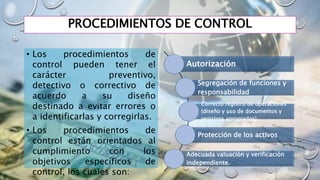

El documento describe los diferentes componentes y objetivos de un sistema de control interno en una organización bancaria. Explica los roles de la junta directiva y la gerencia en el sistema de control interno, y describe los cinco componentes clave del control interno: ambiente de control, evaluación de riesgos, sistemas de información y comunicación, procedimientos de control, y vigilancia. También discute los diferentes tipos de controles internos como controles previos, concurrentes y posteriores.