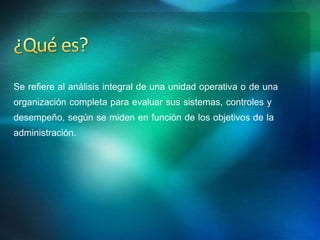

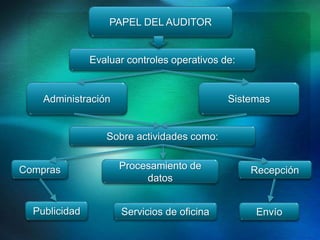

Este documento describe la auditoría operacional como el análisis de una unidad operativa o organización completa para evaluar sus sistemas, controles y desempeño con respecto a los objetivos de la administración. El auditor evalúa los controles operativos y actividades como compras, procesamiento de datos y envío. La auditoría operacional busca identificar áreas de reducción de costos, mejorar métodos operativos y determinar la forma más eficiente, económica y efectiva de realizar actividades. El proceso de auditoría incluye la definición del prop

![AUDITORÍAADMINISTRATIVAYOPERATIVA 2025 [Autoguardado][1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/auditoraadministrativayoperativa2025autoguardado1-250901052031-0e3bb599-thumbnail.jpg?width=640&height=640&fit=bounds)