Descargado 512 veces

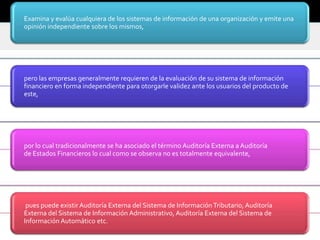

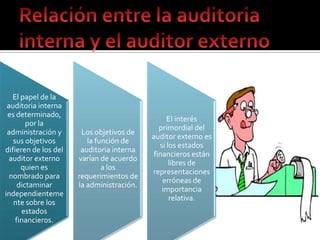

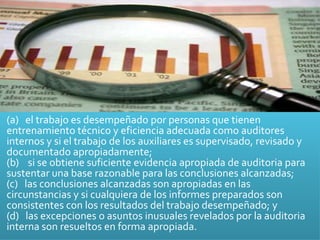

El auditor externo debe considerar las actividades de auditoría interna y evaluar si afectan los procedimientos de auditoría externa. La auditoría interna opera dentro de la organización para evaluar los sistemas contables y de control interno, mientras que el auditor externo emite una opinión independiente sobre los estados financieros. El trabajo de la auditoría interna puede ser útil para el auditor externo al determinar el alcance de sus procedimientos.