DATOS RELEVANTES

• Losdatos relevantes son costos e ingresos que

podrían tenerse en cuenta por parte de las

persona que toman las decisiones en la

selección de dos o mas alternativas.

• Son aquellos costos e ingresos aun por incurrir

(es decir, costos e ingresos relevantes futuros)

3.

Atributos de losdatos relevantes

• El costo o ingreso debe ser aquel que se

incurrirá o ganara, respectivamente en el

futuro

• El costo o ingreso debe ser aquel que diferirá

cuando se comparan las alternativas

4.

Datos irrelevantes

• COSTOHUNDIDO

Es un costo que ya se ha incurrido como

resultado de una decisión pasada, es decir es un

costo que no es recuperable.

5.

Ejemplo

Compra de unactivo no depreciable y no

utilizable, hace 10 años.

Precio de compra: $ 100,000.

Alternativas de decisión:

a. Venderse como desecho en $ 30,000

b. Actualizarse con un costo de $ 5,000 y luego

venderlo en $37,000

6.

Datos relevantes eirrelevantes

• Es importante recalcar que la relevancia no es

un atributo de un costo e ingreso en

particular; el costo e ingreso puede ser

relevante en un circunstancia e irrelevante en

otra.

7.

Ejemplo

Un empresa vende10,000 unidades de un producto «Q» a s/.

100 por unidad.

En un almacén cuyo costo de construcción fue de S/ 500,000

hace dos años.

Esta considerando 3 alternativas:

a) Continuar la compra de las 10,000 unidades de su proveedor

domestico a S/. 70.00 la unidad

b) Comprar el producto a un fabricante extranjero a S/. 60.00

por unidad.

c) Fabricarlo el producto a un costo de S/. 50.00 por unidad.

Se espera que ninguna de las tres alternativas afecte la cantidad

de unidades vendidas.

La empresa esta planeando subir el precio a S/. 105 si se opta

por la alternativa b)

8.

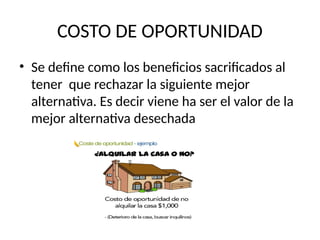

COSTO DE OPORTUNIDAD

•Se define como los beneficios sacrificados al

tener que rechazar la siguiente mejor

alternativa. Es decir viene ha ser el valor de la

mejor alternativa desechada

9.

COSTO DE OPORTUNIDAD

Loscostos de oportunidad no se incurren en

realidad.

Son eminentemente costos de Toma de

Decisiones; nunca se registran en los libros de

contabilidad. Son, sin embargo costos

Relevantes para propósitos de toma de

Decisiones y se consideran en la evaluación de

una alternativa de decisión.

10.

COSTO DE OPORTUNIDAD

Ejemplo:Una Cía. esta considerando invertir S/.

100,000 para comprar un equipo para

incrementar la productividad. El costo de

incrementar la capacidad es la utilidad sacrificada

por no invertir en la próxima mejor alternativa.

La compañía podría invertir en una empresa de

bienes y raíces y recibir un rendimiento de S/.

15,000. de manera que el Costo de oportunidad

seria de S/. 15,000 por año .

11.

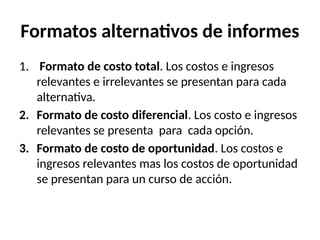

Formatos alternativos deinformes

1. Formato de costo total. Los costos e ingresos

relevantes e irrelevantes se presentan para cada

alternativa.

2. Formato de costo diferencial. Los costo e ingresos

relevantes se presenta para cada opción.

3. Formato de costo de oportunidad. Los costos e

ingresos relevantes mas los costos de oportunidad

se presentan para un curso de acción.

12.

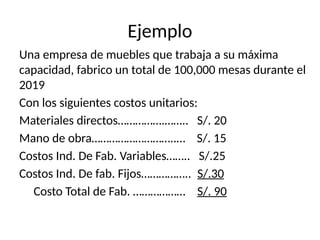

Ejemplo

Una empresa demuebles que trabaja a su máxima

capacidad, fabrico un total de 100,000 mesas durante el

2019

Con los siguientes costos unitarios:

Materiales directos…………….…….. S/. 20

Mano de obra………………………..… S/. 15

Costos Ind. De Fab. Variables…….. S/.25

Costos Ind. De fab. Fijos…………….. S/.30

Costo Total de Fab. ……………… S/. 90

13.

Ejemplo

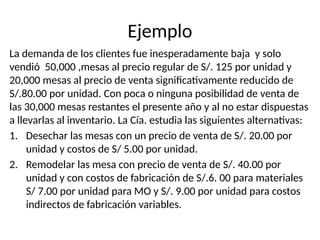

La demanda delos clientes fue inesperadamente baja y solo

vendió 50,000 ,mesas al precio regular de S/. 125 por unidad y

20,000 mesas al precio de venta significativamente reducido de

S/.80.00 por unidad. Con poca o ninguna posibilidad de venta de

las 30,000 mesas restantes el presente año y al no estar dispuestas

a llevarlas al inventario. La Cía. estudia las siguientes alternativas:

1. Desechar las mesas con un precio de venta de S/. 20.00 por

unidad y costos de S/ 5.00 por unidad.

2. Remodelar las mesa con precio de venta de S/. 40.00 por

unidad y con costos de fabricación de S/.6. 00 para materiales

S/ 7.00 por unidad para MO y S/. 9.00 por unidad para costos

indirectos de fabricación variables.

14.

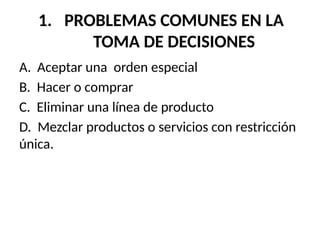

1. PROBLEMAS COMUNESEN LA

TOMA DE DECISIONES

A. Aceptar una orden especial

B. Hacer o comprar

C. Eliminar una línea de producto

D. Mezclar productos o servicios con restricción

única.

15.

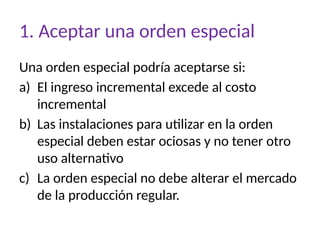

1. Aceptar unaorden especial

Una orden especial podría aceptarse si:

a) El ingreso incremental excede al costo

incremental

b) Las instalaciones para utilizar en la orden

especial deben estar ociosas y no tener otro

uso alternativo

c) La orden especial no debe alterar el mercado

de la producción regular.

16.

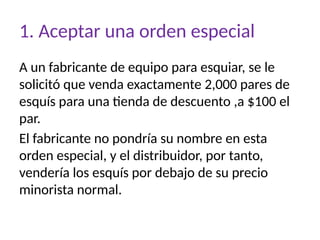

1. Aceptar unaorden especial

A un fabricante de equipo para esquiar, se le

solicitó que venda exactamente 2,000 pares de

esquís para una tienda de descuento ,a $100 el

par.

El fabricante no pondría su nombre en esta

orden especial, y el distribuidor, por tanto,

vendería los esquís por debajo de su precio

minorista normal.

17.

1. Aceptar unaorden especial

La capacidad total para el fabricante es de

25,000 pares al año.

El pronóstico de ventas de la compañía para este

año, excluyendo la orden especial, es de 20,000

pares a un precio de venta de U5$143.75 por

unidad.

18.

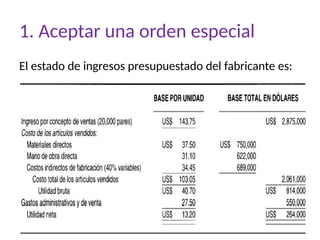

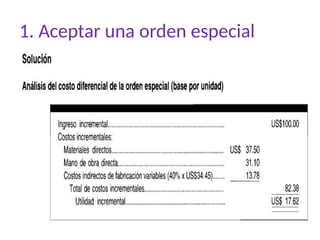

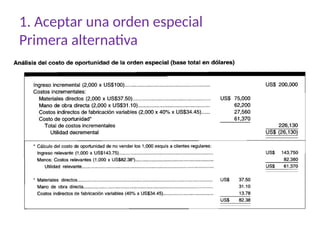

1. Aceptar unaorden especial

El estado de ingresos presupuestado del fabricante es:

1. Aceptar unaorden especial

En esta solución de la decisión de la orden especial , se ignoró un

problema bastante común:

Una carencia de suficiente capacidad productiva.

Supóngase ahora que el fabricante tiene ventas presupuestadas

de 24,000 esquís

Existen ahora dos posibles alternativas para tener en cuenta en

una decisión de aceptar o rechazar la orden especial para 2,000

esquís, con base en el supuesto de que el cliente de la orden

especial no aceptará menos de 2,000 esquís.

21.

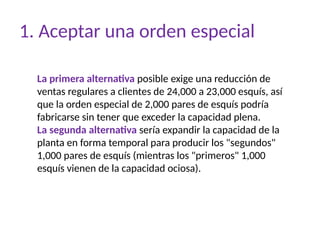

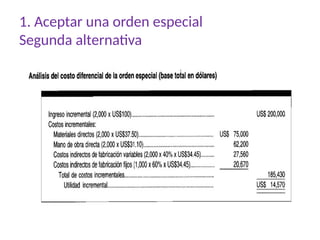

1. Aceptar unaorden especial

La primera alternativa posible exige una reducción de

ventas regulares a clientes de 24,000 a 23,000 esquís, así

que la orden especial de 2,000 pares de esquís podría

fabricarse sin tener que exceder la capacidad plena.

La segunda alternativa sería expandir la capacidad de la

planta en forma temporal para producir los "segundos"

1,000 pares de esquís (mientras los "primeros" 1,000

esquís vienen de la capacidad ociosa).

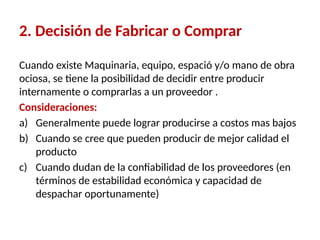

2. Decisión deFabricar o Comprar

Cuando existe Maquinaria, equipo, espació y/o mano de obra

ociosa, se tiene la posibilidad de decidir entre producir

internamente o comprarlas a un proveedor .

Consideraciones:

a) Generalmente puede lograr producirse a costos mas bajos

b) Cuando se cree que pueden producir de mejor calidad el

producto

c) Cuando dudan de la confiabilidad de los proveedores (en

términos de estabilidad económica y capacidad de

despachar oportunamente)

25.

2. Decisión dehacer Fabricar o Comprar

Factores a tomar en cuenta:

Con el fin de evaluar en forma apropiada una

decisión de Fabricar o comprar, tanto los

estándares de cantidad como de calidad del

producto o componente deben ser iguales para

ambas alternativas de Decisión.

También se debe examinar la posibilidad de usos

alternativos de la capacidad ociosa.

26.

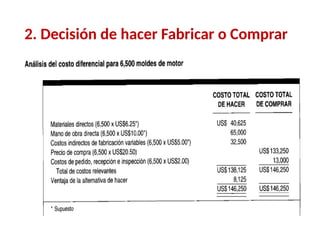

2. Decisión dehacer Fabricar o Comprar

Pratt Industries está considerando hacer sus propios

moldes de motores, que adquiere corrientemente a

US$20.50 por unidad. Este precio de compra no incluye

los costos de pedido, recepción e inspección, los cuales

Pratt estima sean de US$2 por unidad. Pratt cree que

puede fabricar las 6,500 unidades requeridas a un costo

más bajo del que paga actualmente al proveedor

externo. Los costos relevantes tanto para producir

como para comprar con respecto a las alternativas son

los siguientes:

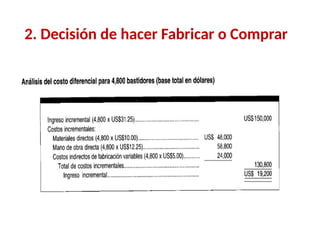

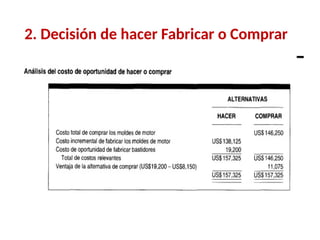

2. Decisión dehacer Fabricar o Comprar

Suponga que las instalaciones de Pratt permanecen ociosas

si no fabrican los moldes de motor; Pratt Industries

incrementaría su ingreso total en US$8,125 por año

haciendo el componente en vez de comprarlo. Por el

contrario, si se supone que Pratt podría utilizar su capacidad

ociosa para manufacturar una nueva línea de producto en

lugar de producir los moldes de motor, el ingreso relevante

de la nueva línea de producto debe considerarse un costo

de oportunidad de la decisión de hacer. Suponga que los

datos de costos e ingresos estimados para bastidores (una

nueva línea de producto) son como sigue:

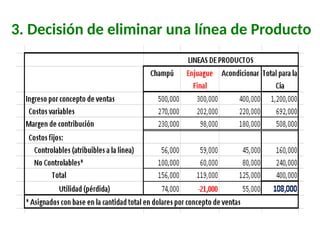

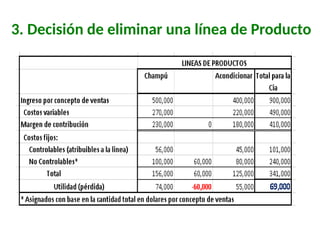

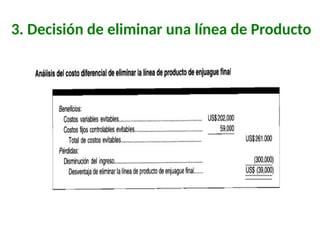

3. Decisión deeliminar una línea de Producto

Cuantitativamente, una línea de producto debe

eliminarse si , al hacerlo, los ahorros en los costo

exceden los ingresos perdidos.

Los factores cualitativos incluyen impacto de

descontinuar la línea de producto sobre las

restantes.

32.

3. Decisión deeliminar una línea de Producto

Cuantitativamente, una línea de producto debe eliminarse

si, al hacerlo, la reducción (o ahorros) en los costos excede

los ingresos perdidos. Los factores cualitativos incluyen el

impacto de descontinuar la línea de producto sobre las

restantes de la compañía y la habilidad de la gerencia para

usar los recursos liberados de una forma alternativa. A

menudo, la eliminación de una línea de producto no causa

disminución en las ventas de otras líneas. Ambos

elementos, cualitativos y cuantitativos, deben estudiarse

antes de llegar a una decisión de retirar una línea de

producto.

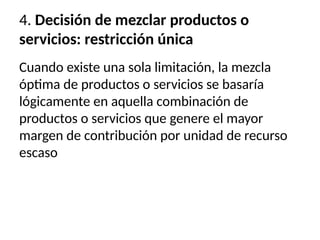

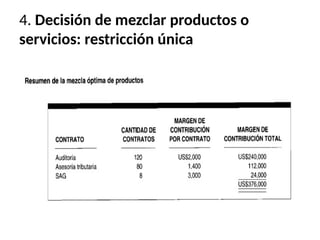

4. Decisión demezclar productos o

servicios: restricción única

Cuando la Cía. Elabora productos múltiples

usando un mismo recurso, es decir en una

misma instalación o espacio, una misma

mano de obra , un solo recurso y con una

capacidad limitada.

37.

4. Decisión demezclar productos o

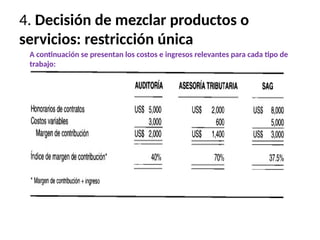

servicios: restricción única

A continuación se presentan los costos e ingresos relevantes para cada tipo de

trabajo:

38.

4. Decisión demezclar productos o

servicios: restricción única

Cuando existe una sola limitación, la mezcla

óptima de productos o servicios se basaría

lógicamente en aquella combinación de

productos o servicios que genere el mayor

margen de contribución por unidad de recurso

escaso

39.

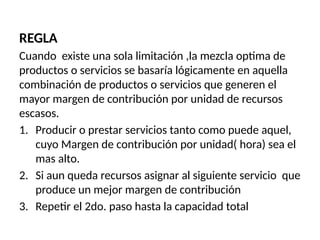

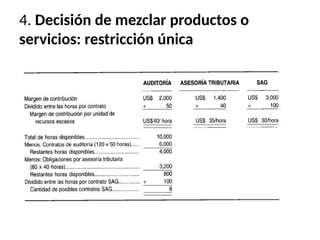

REGLA

Cuando existe unasola limitación ,la mezcla optima de

productos o servicios se basaría lógicamente en aquella

combinación de productos o servicios que generen el

mayor margen de contribución por unidad de recursos

escasos.

1. Producir o prestar servicios tanto como puede aquel,

cuyo Margen de contribución por unidad( hora) sea el

mas alto.

2. Si aun queda recursos asignar al siguiente servicio que

produce un mejor margen de contribución

3. Repetir el 2do. paso hasta la capacidad total

40.

Consideremos lo siguiente:

Horasdisponibles totales : 10,000 horas

El servicio de una Auditoria requiere: 50horas

Asesoría tributaria 40 horas

Asesoría gerencial 100 horas.

Cantidad máxima de contratos:

Auditoria 120

Asesoría tributaria 80

y Asesoría gerencial 50

41.

4. Decisión demezclar productos o

servicios: restricción única

42.

4. Decisión demezclar productos o

servicios: restricción única

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado] (1).ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado1-240307053322-b96954c6-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado-240229001718-bd2da84f-thumbnail.jpg?width=640&height=640&fit=bounds)