Descargado 23 veces

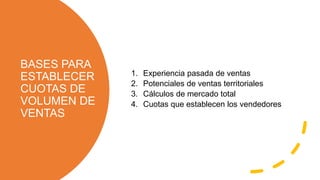

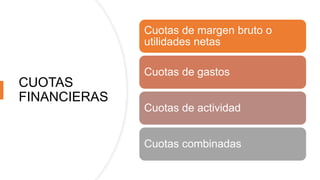

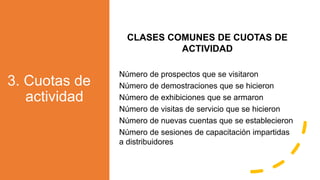

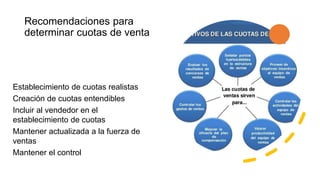

Este documento describe las cuotas de ventas, que son metas cuantitativas a corto plazo para los vendedores. Explica que hay diferentes tipos de cuotas, incluyendo cuotas de volumen de ventas (en pesos, unidades o puntos), cuotas financieras (de margen bruto o utilidades netas) y cuotas de actividad (número de visitas, demostraciones, etc.). También proporciona recomendaciones para establecer cuotas de venta realistas y entendibles que involucren a los vendedores