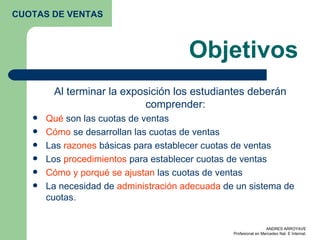

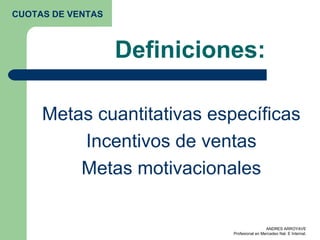

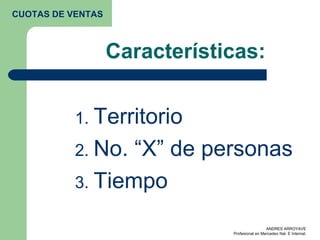

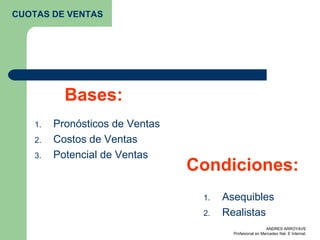

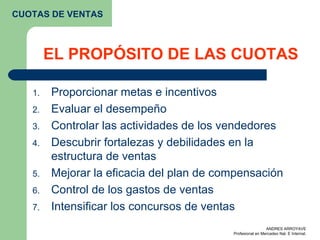

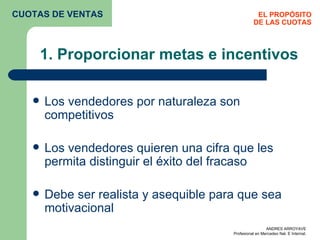

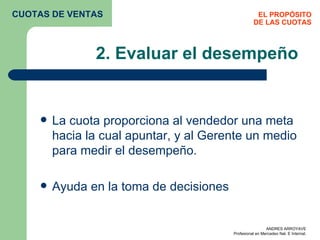

El documento proporciona información sobre cuotas de ventas. Explica que las cuotas de ventas son metas cuantitativas que se establecen para los vendedores con el fin de motivarlos, evaluar su desempeño y controlar sus actividades. También describe los diferentes tipos de cuotas como cuotas de volumen de ventas, cuotas financieras y los pasos para establecer cuotas de ventas de manera efectiva.