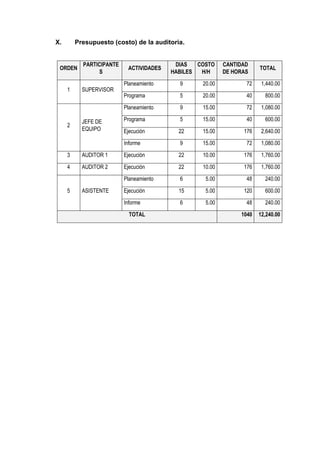

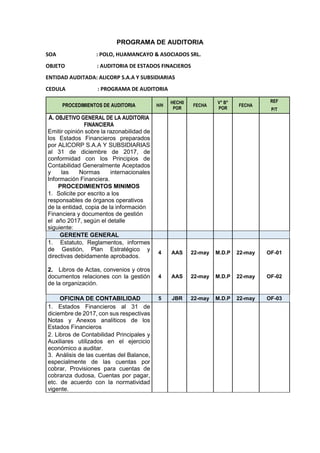

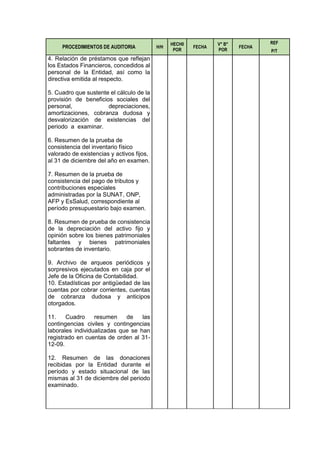

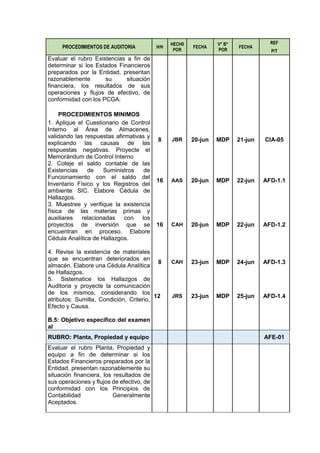

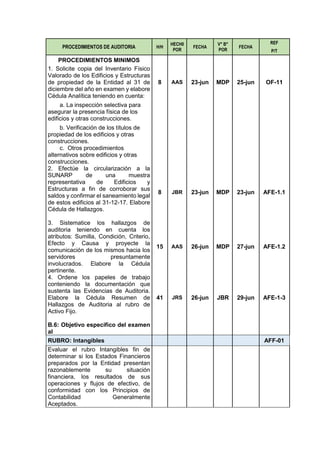

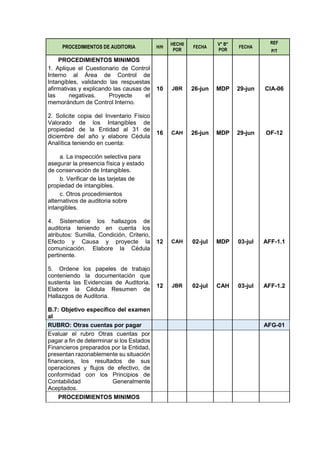

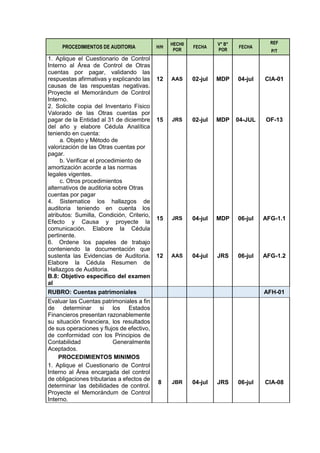

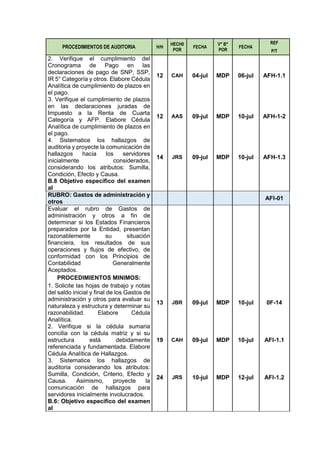

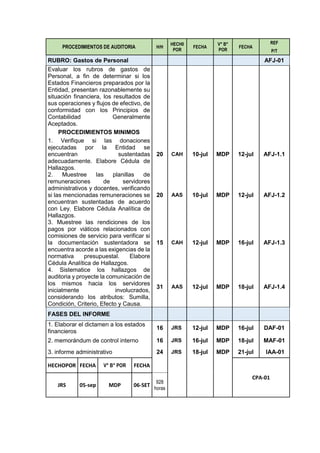

El documento presenta el programa de auditoría de Polo, Huamancayo & Asociados SRL a los estados financieros de Alicorp SAA y sus subsidiarias correspondientes al año 2017. Incluye el cronograma de actividades de la auditoría, la relación de participantes y sus responsabilidades, y el presupuesto estimado del costo de la auditoría. Además, detalla los procedimientos de auditoría y la información solicitada a las diferentes oficinas de la empresa para llevar a cabo la revisión.