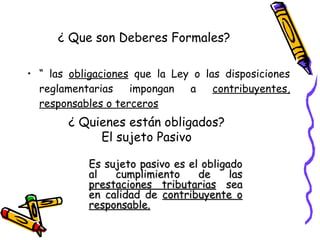

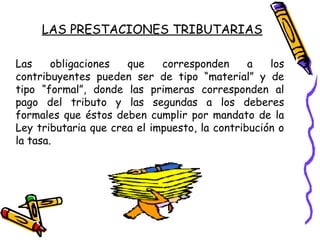

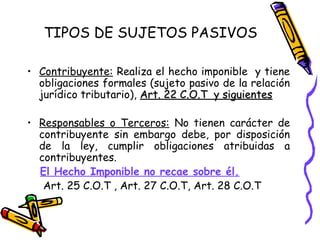

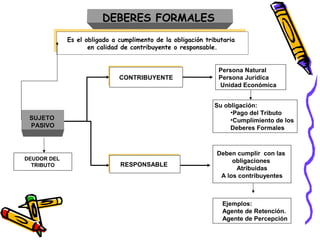

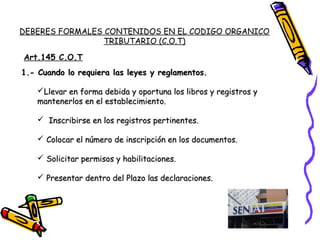

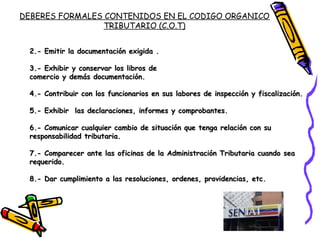

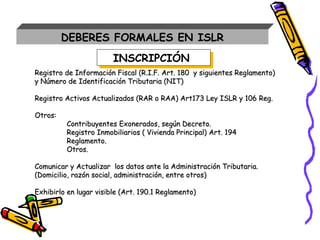

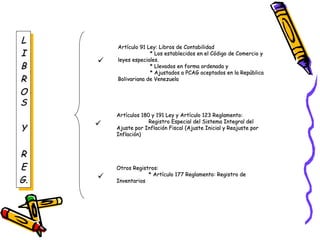

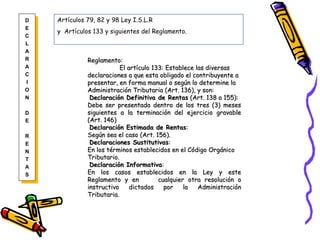

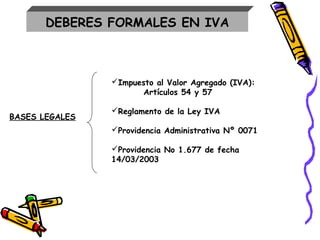

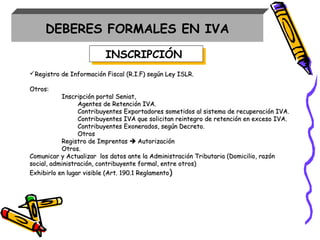

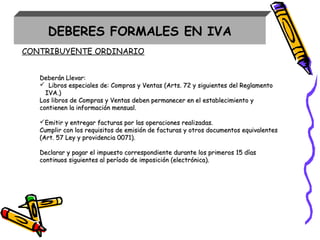

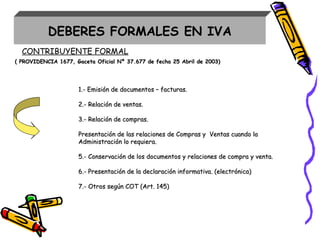

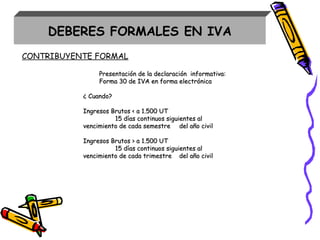

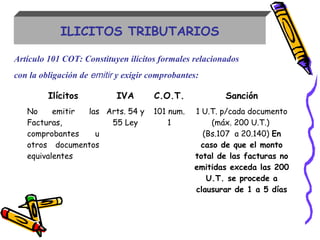

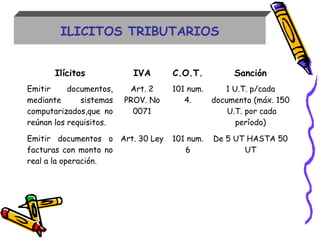

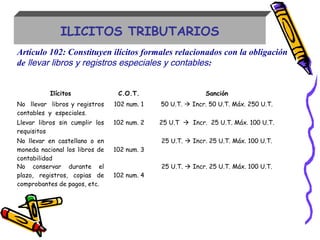

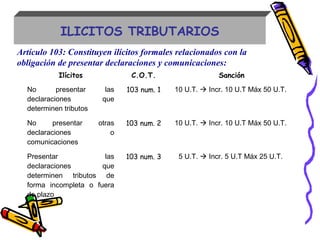

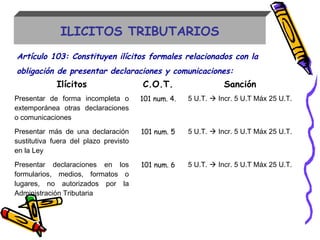

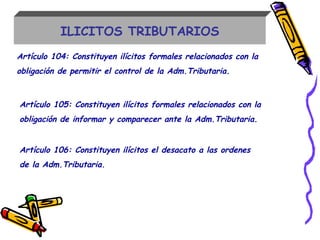

El documento presenta un diplomado sobre deberes formales tributarios, destacando las obligaciones de los contribuyentes según el Código Orgánico Tributario. Se abordan aspectos esenciales como la inscripción, presentación de declaraciones, y mantenimiento de libros contables, así como las sanciones por incumplimiento. Además, se describen las estrategias de aprendizaje y evaluación del curso, incluyendo talleres teórico-prácticos y discusiones grupales.