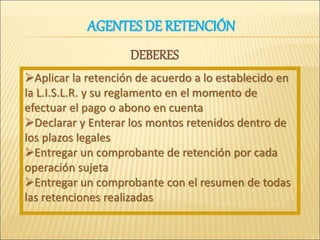

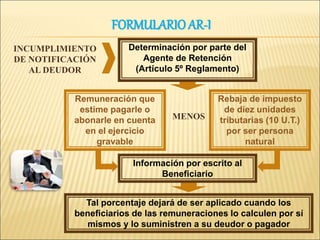

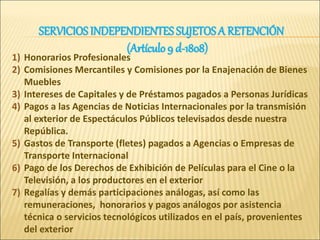

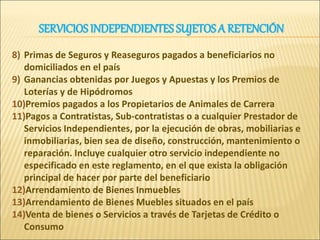

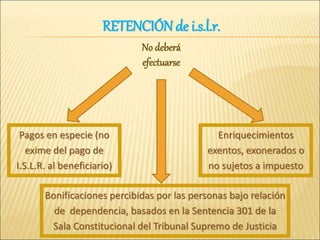

Este documento describe las retenciones de impuesto sobre la renta. Define la retención como la acción mediante la cual el deudor o pagador descuenta el monto del impuesto causado por una renta o enriquecimiento. Su propósito es asegurar la percepción periódica del tributo por parte del fisco. Los agentes de retención tienen la responsabilidad de retener y enterar los montos de acuerdo con la ley en el momento de efectuar un pago o abono en cuenta.

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331185013-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331191207-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331185204-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190114-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190447-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)