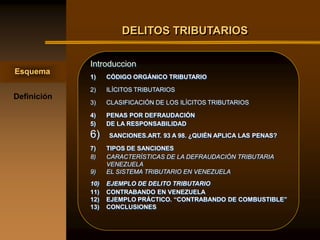

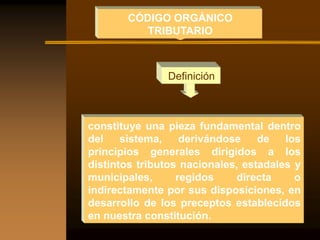

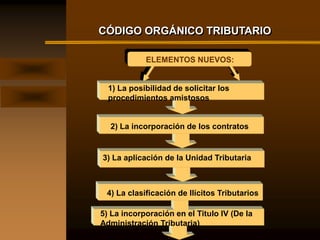

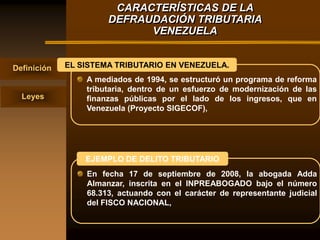

Este documento presenta información sobre delitos tributarios en Venezuela. Explica conceptos como el Código Orgánico Tributario, clasificación de ilícitos tributarios, penas por defraudación, tipos de sanciones, características de la defraudación tributaria en Venezuela, ejemplos de delitos tributarios y contrabando, y las acciones que puede tomar el gobierno venezolano para desmantelar la infraestructura de contrabando de combustible hacia Colombia.