Descargado 79 veces

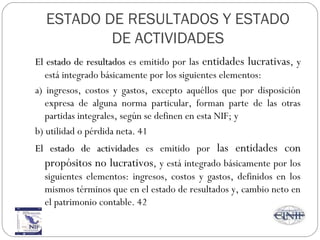

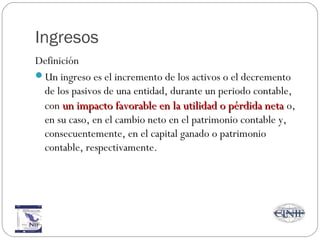

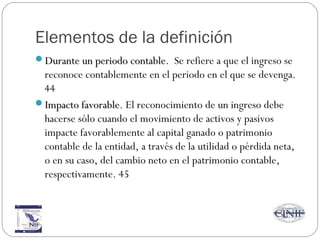

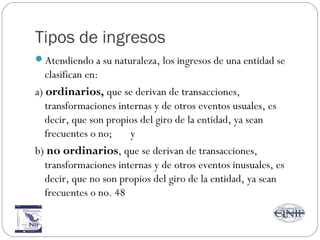

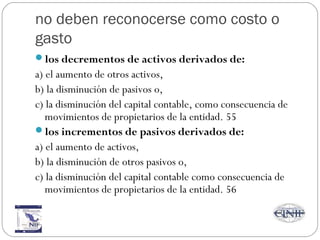

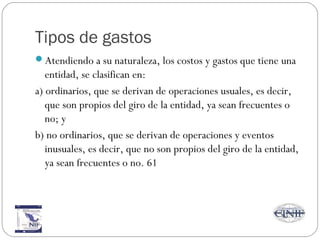

Este documento define e ingresos, costos, gastos, utilidad o pérdida neta y cambio neto en el patrimonio contable para propósitos contables. Explica que los ingresos son incrementos de activos o decrementos de pasivos que impactan positivamente la utilidad neta, mientras que los costos y gastos son decrementos de activos o incrementos de pasivos que impactan negativamente la utilidad neta. También diferencia entre entidades lucrativas, cuyos estados financieros incluyen un estado de resultados, y entidades sin fines de lucro