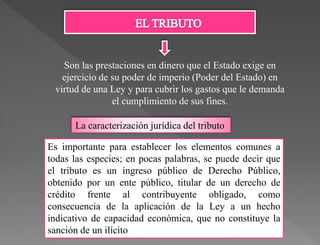

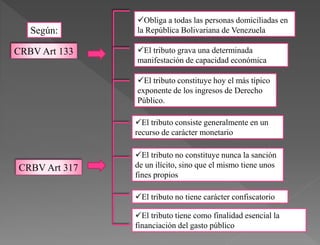

El documento define el tributo como un ingreso público obtenido por un ente público de acuerdo a la ley, para cubrir los gastos del Estado. No constituye una sanción por un ilícito sino que grava la capacidad económica. El tributo tiene como objetivo financiar el gasto público y obliga a todas las personas domiciliadas en el país.