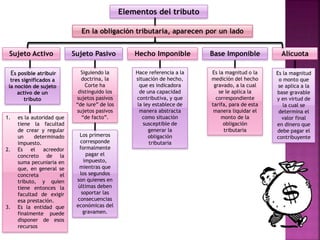

Este documento define los elementos clave de una obligación tributaria, incluyendo el sujeto activo, sujeto pasivo, hecho imponible, base imponible y alícuota. Explica que el sujeto activo puede ser la autoridad que crea el impuesto, el acreedor de los fondos recaudados, o la entidad que dispone de los recursos. El sujeto pasivo puede ser quien formalmente paga el impuesto o quien soporta las consecuencias económicas. El hecho imponible se refiere a la situación que indica la capacidad contributiva.