Descargar para leer sin conexión

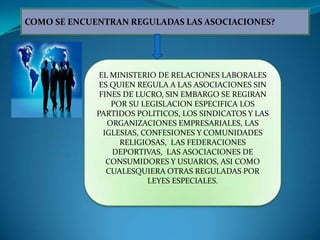

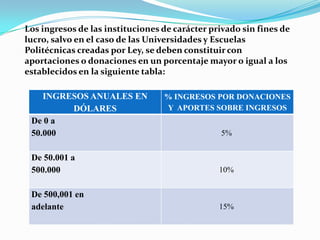

Este documento define y describe las diferentes asociaciones sin fines de lucro como fundaciones, corporaciones, asociaciones gremiales, sindicatos, centros comunitarios de desarrollo infantil, cooperativas. Explica cómo están reguladas estas organizaciones y sus obligaciones tributarias. Además, establece los porcentajes mínimos de ingresos que deben provenir de donaciones y aportes, y las responsabilidades del Estado de verificar que cumplan con sus objetivos sin fines de lucro.

![[Cicle legal, fiscal i comptable 2010] Obligacions i tràmits fiscals per a el...](https://cdn.slidesharecdn.com/ss_thumbnails/asociaciones-2010conlogo-1-110215053333-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)