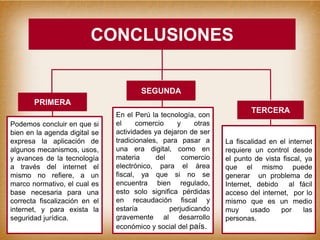

La fiscalidad en Internet presenta desafíos significativos debido a la globalización y el comercio electrónico, donde la falta de regulación internacional puede resultar en una disminución de la recaudación de impuestos. El Perú enfrenta problemas en la fiscalización de transacciones electrónicas, lo que afecta el desarrollo económico y social, demandando una normatividad adecuada para asegurar un control fiscal eficiente. Es imperativo que el estado fomente la conectividad y establezca un marco legal que promueva el uso de tecnologías de la información para mejorar la administración tributaria.