Descargado 193 veces

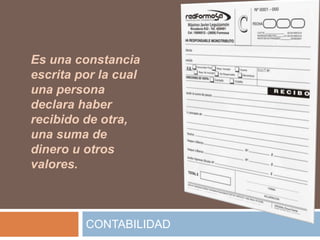

El documento explica que los documentos comerciales son constancias escritas de operaciones realizadas que son importantes para dejar constancia de las transacciones, identificar a las partes involucradas y respaldar las operaciones registradas. Los documentos deben ser solicitados, contabilizados y archivados de acuerdo a la ley por 10 años.