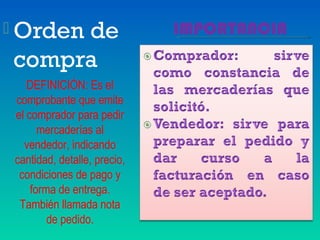

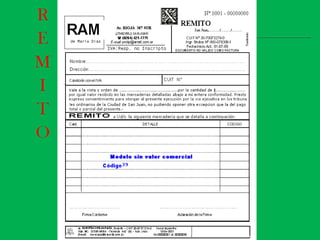

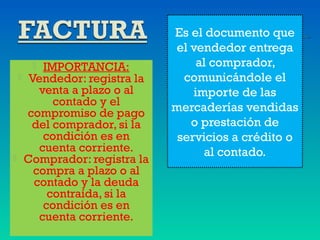

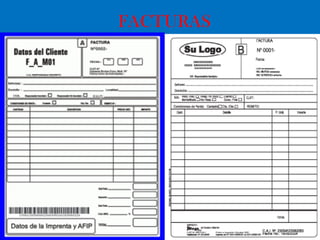

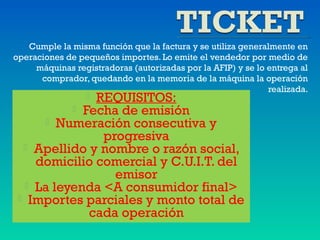

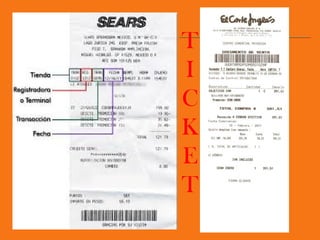

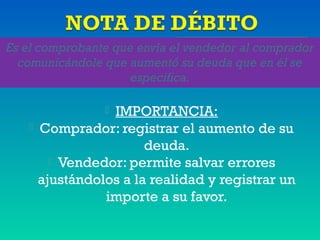

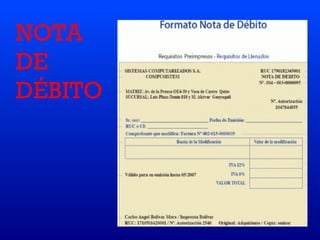

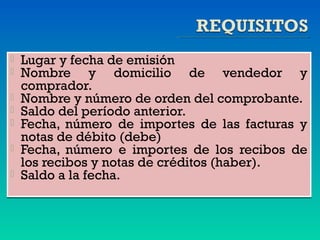

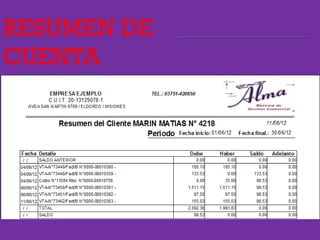

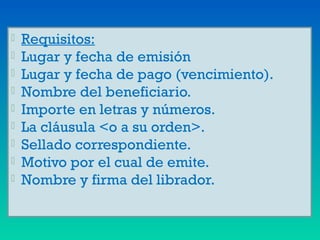

El documento resume los diferentes tipos de documentos comerciales, incluyendo órdenes de compra, facturas, tickets, notas de débito, recibos, resúmenes de cuenta y pagarés. Explica que estos documentos dejan constancia escrita de las operaciones comerciales realizadas y establecen las relaciones jurídicas entre las partes involucradas.

![Soportes contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontables1-111012170616-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)