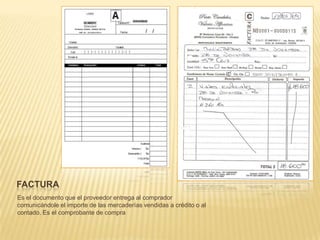

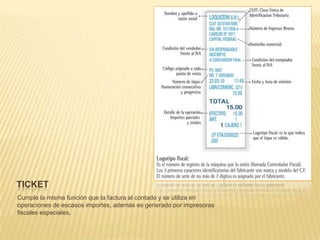

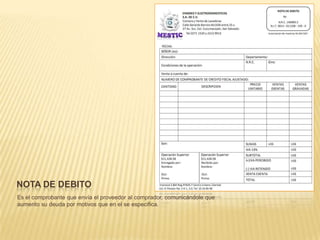

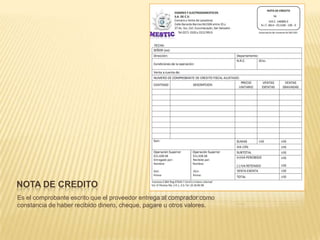

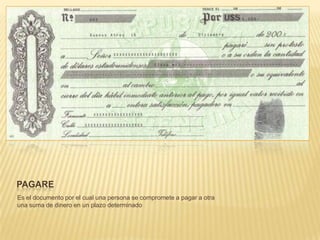

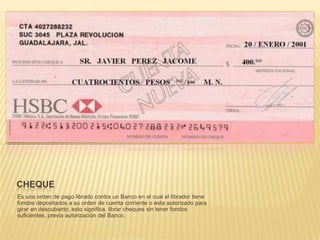

Este documento describe los diferentes tipos de documentos comerciales utilizados para registrar transacciones comerciales, incluyendo órdenes de compra, facturas, cheques y pagarés. Explica que estos documentos especifican los derechos y obligaciones de las partes involucradas, sirven como prueba legal de las transacciones y permiten el control y registro contable de las operaciones de una empresa.