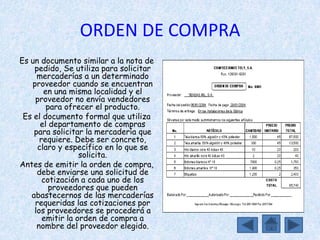

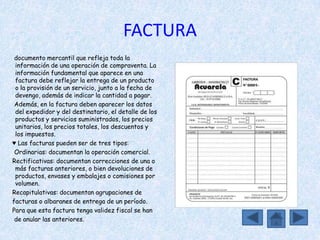

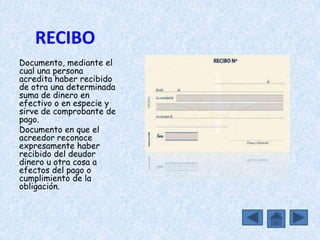

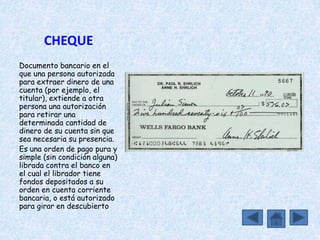

Este documento resume diferentes tipos de documentos contables utilizados en las empresas, incluyendo órdenes de compra, facturas, recibos, cheques, pagarés, cotizaciones y letras de cambio. Explica brevemente el propósito y contenido de cada uno de estos documentos para mantener un control adecuado de las transacciones financieras de una compañía.