Descargado 54 veces

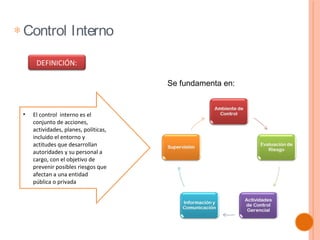

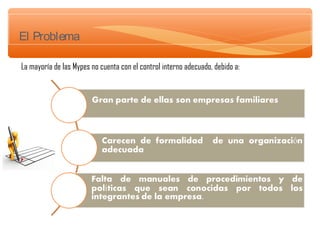

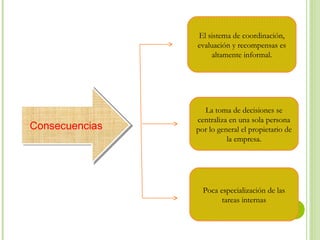

El documento describe el control interno y sus beneficios para las empresas. Explica que las MYPEs a menudo carecen de controles internos adecuados debido a factores como la toma de decisiones centralizada, la falta de especialización y procesos informales. Luego presenta el caso de Oasis Club, una MYPE de confecciones. La hipótesis es que mejorar los controles internos a través de la asesoría de auditorías permitirá que Oasis Club cumpla mejor sus objetivos y crezca.

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)