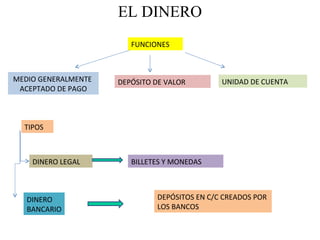

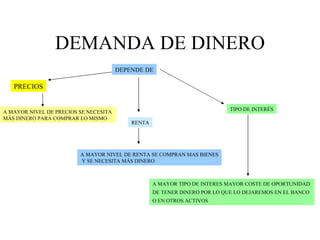

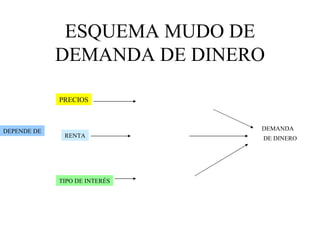

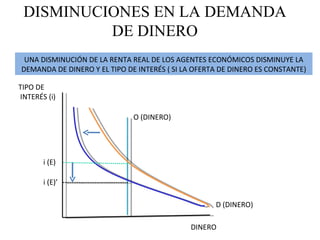

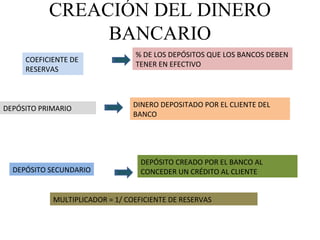

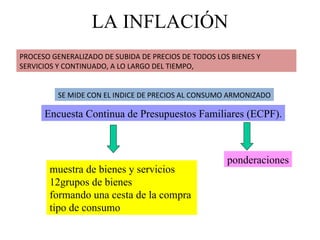

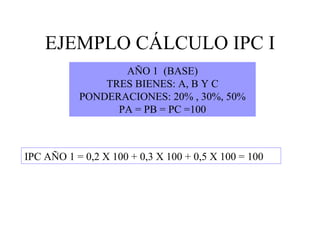

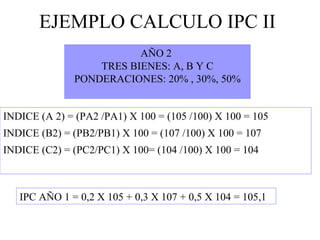

El documento resume los conceptos fundamentales sobre el dinero y el sistema financiero. Explica las funciones del dinero, los tipos de dinero, la evolución histórica del dinero, la oferta y demanda de dinero, y cómo afectan factores como los precios, la renta y los tipos de interés. También describe los intermediarios financieros, los instrumentos financieros y de mercado de valores, y el funcionamiento del sistema financiero español y la política monetaria del Banco Central Europeo.