Descargar para leer sin conexión

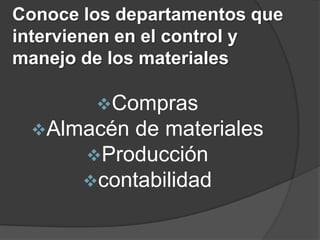

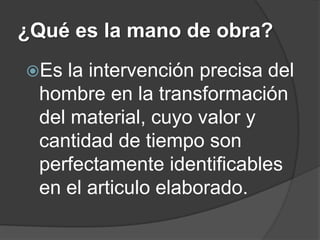

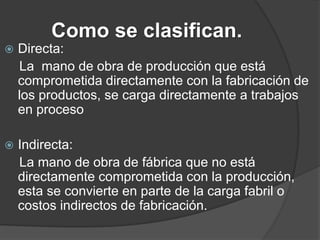

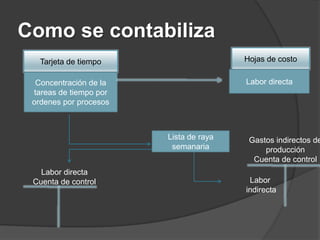

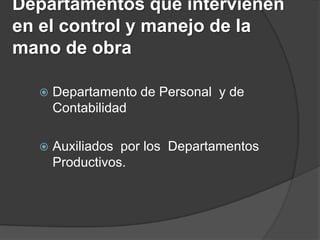

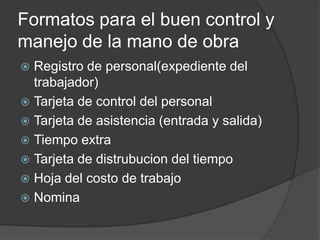

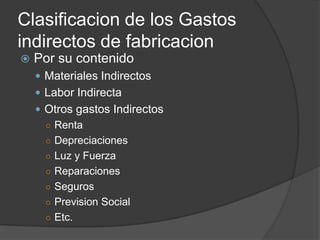

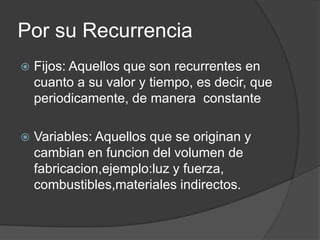

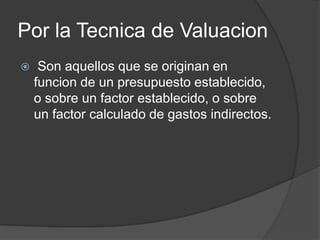

Este documento habla sobre los conceptos básicos de contabilidad de costos como materia prima, mano de obra y gastos indirectos. Explica que la materia prima son los materiales usados para hacer un producto como madera, clavos y pintura para una silla. También describe los departamentos involucrados en el control de materiales, mano de obra y gastos como compras, almacén, producción y contabilidad. Finalmente, detalla diferentes formatos y clasificaciones utilizadas para llevar un buen control y registro de los costos.