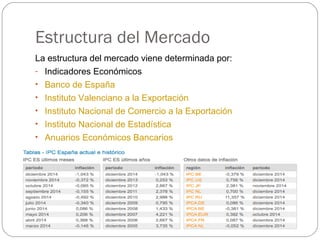

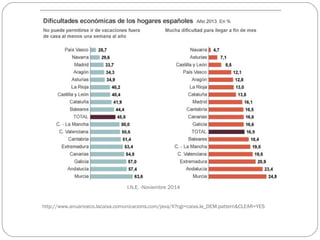

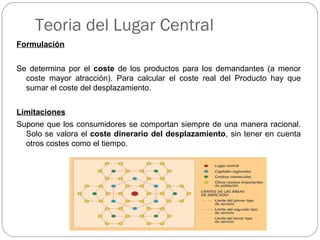

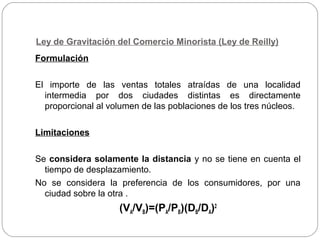

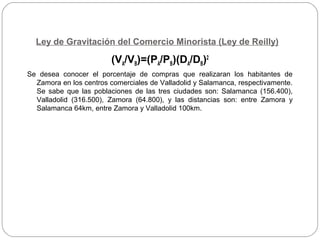

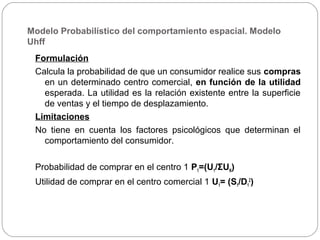

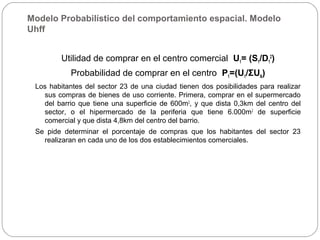

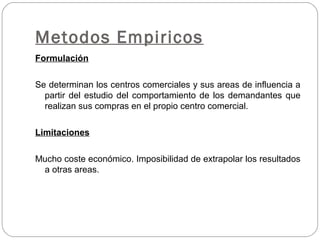

El documento describe los elementos que determinan la estructura de un mercado, incluyendo indicadores económicos, dinámica social, distribución de la renta, y propensión al gasto/ahorro. También explica teorías y leyes que determinan el tamaño de un área comercial, como la teoría del lugar central, la ley de gravitación del comercio minorista, y modelos probabilísticos del comportamiento espacial.

![Exposic. miami branchoff.ppt [recovered]](https://cdn.slidesharecdn.com/ss_thumbnails/exposic-miamibranchoff-pptrecovered-121024143506-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)