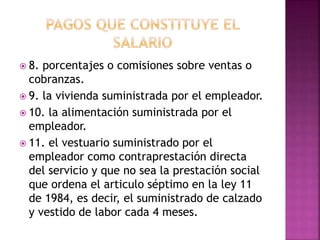

El documento define los diferentes componentes que componen el salario según la ley colombiana, incluyendo la remuneración ordinaria, primas, bonificaciones, horas extras, porcentajes sobre ventas, viáticos, vivienda y alimentación suministradas por el empleador, y establece las diferencias entre jornal, sueldo, salario mínimo legal, salario básico, salario integral y salario en especie.