Descargar como PDF, PPTX

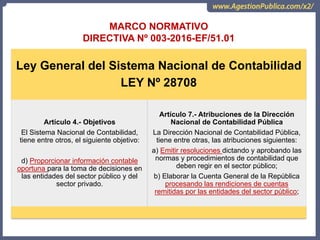

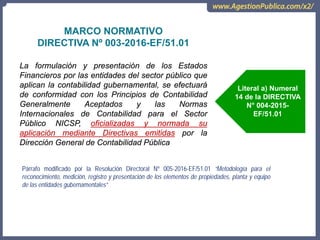

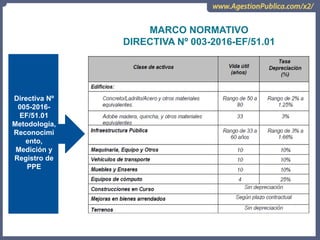

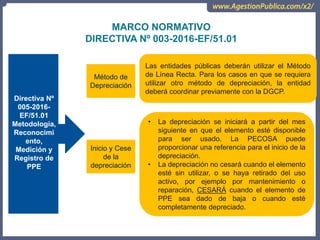

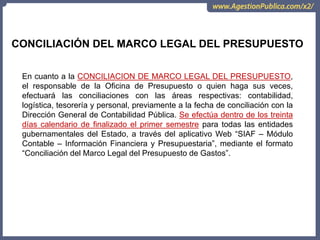

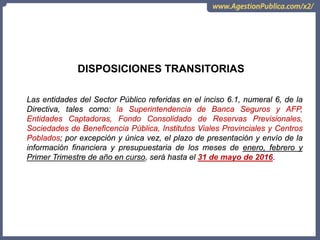

La directiva 003-2016-ef/51.01 establece las normativas y procedimientos para la presentación de información financiera y presupuestaria por parte de las entidades gubernamentales en Perú, exigiendo rendiciones mensuales, trimestrales y semestrales. Esta normativa busca garantizar la transparencia, legalidad y uniformidad en la gestión financiera estatal, así como la participación ciudadana en el control de la contabilidad del estado. Incluye lineamientos específicos para la formulación y presentación de estados financieros, así como para la conciliación del marco legal del presupuesto.