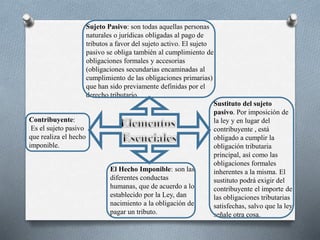

Este documento define conceptos clave del derecho tributario como el hecho imponible, sujeto pasivo, contribuyente y sustituto. Explica que el hecho imponible son las conductas que dan origen a la obligación de pagar impuestos, y que el sujeto pasivo son las personas obligadas a pagarlos. También define al contribuyente como el sujeto pasivo que realiza el hecho imponible, y al sustituto como la persona obligada a cumplir con las obligaciones tributarias en lugar del contribuyente. Por último, resume las reglas para determinar el d