Descargado 10 veces

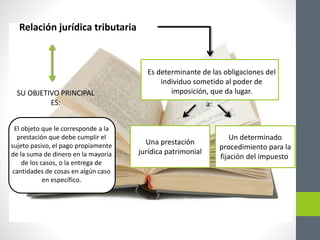

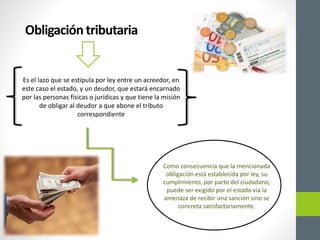

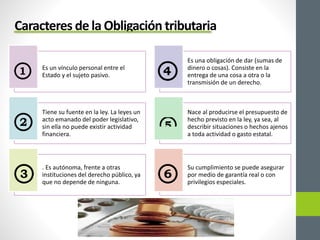

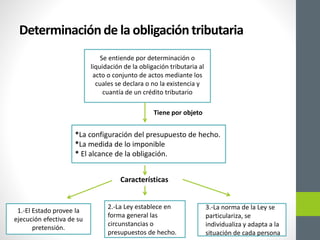

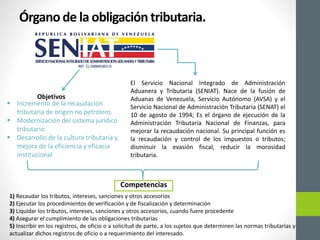

El documento describe la obligación tributaria como el vínculo legal entre el estado y los individuos y entidades que están obligados a pagar impuestos. Explica los elementos clave de la obligación tributaria, incluidos el sujeto activo (el estado), el sujeto pasivo (el contribuyente), el hecho imponible, la materia imponible y la base imponible. Además, describe al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) como el órgano responsable de la administración y recaudación de