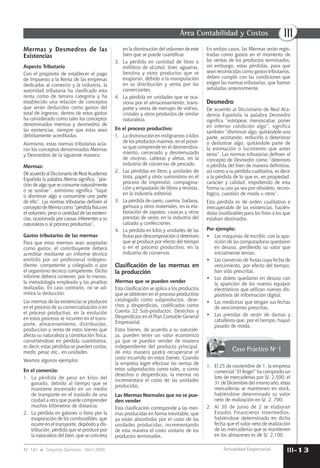

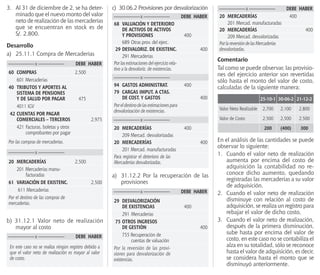

Este documento discute la cuenta 29 Desvalorización de Existencias en el nuevo Plan Contable General para Empresas. Explica que esta cuenta mantiene la misma dinámica que en el plan anterior, con más subcuentas para mostrar los saldos con más detalle. También presenta ejemplos comparativos entre los dos planes de cuentas para esta cuenta.