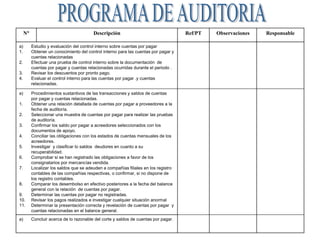

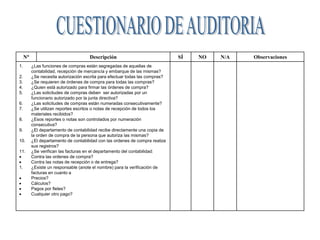

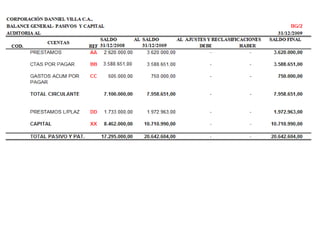

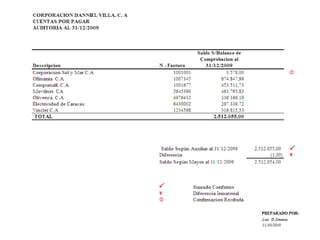

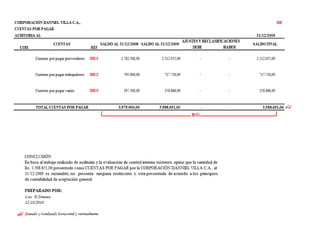

Este documento presenta los procedimientos de auditoría para cuentas por pagar de la Corporación Danniel Villa C.A. Incluye una revisión del control interno sobre cuentas por pagar, pruebas sustantivas de transacciones y saldos, y una conclusión sobre la razonabilidad de los saldos de cuentas por pagar. Se enumeran pasos como obtener una lista detallada de cuentas por pagar, seleccionar una muestra para pruebas de confirmación y conciliación, e investigar saldos deudores. También incluye una lista