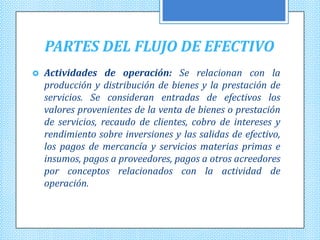

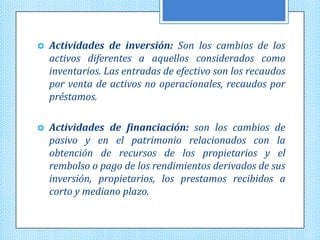

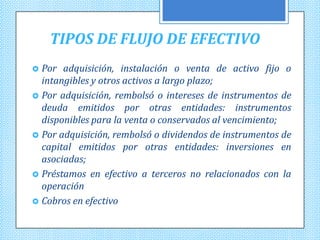

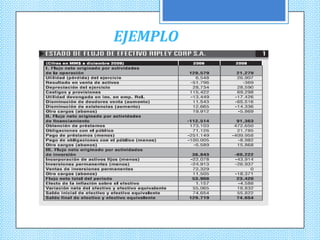

El documento explica el estado de flujo de efectivo y sus partes. Reporta flujos de efectivo pasados para predecir futuros, evaluar cómo la administración genera y usa efectivo, y determinar la capacidad de pago. Cubre flujos de operación, inversión y financiación, así como tipos de flujo como por activos fijos o deuda. Concluye que aplicar el estado permite ver claramente los ingresos y gastos de efectivo de una empresa.