Descargado 438 veces

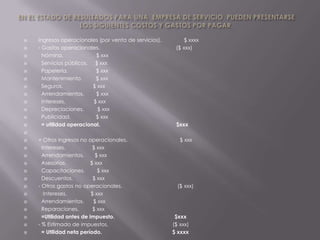

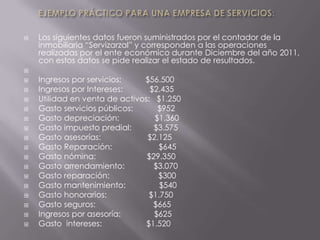

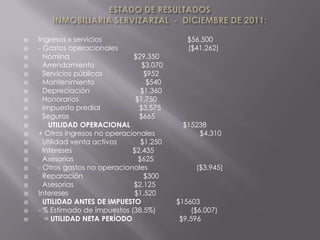

Este documento presenta el estado de resultados de la inmobiliaria "Servizarzal" correspondiente a diciembre de 2011. Reporta ingresos por $56,500, gastos operacionales de $41,262, y una utilidad operacional de $15,238. Adicionalmente reporta otros ingresos no operacionales de $4,310 e gastos no operacionales de $3,945, resultando en una utilidad antes de impuestos de $15,603. Aplicando un estimado de impuestos del 38.5%, la utilidad neta del período fue de $9,