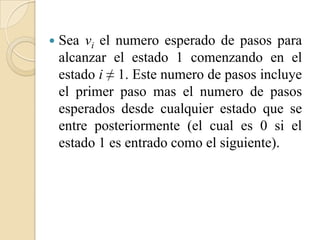

Este documento presenta conceptos básicos sobre cadenas de Markov de estados finitos. Explica que una cadena de Markov es un proceso estocástico donde el estado futuro depende solo del estado presente. También describe la matriz de transición de probabilidades y cómo se puede usar para calcular la probabilidad de transición entre estados a lo largo del tiempo. Además, introduce la teoría de Perron-Frobenius sobre eigenvalores y eigenvectores de matrices estocásticas asociadas a cadenas de Markov.

![ La matriz [P] de transición de

probabilidades de las cadenas de Markov

es llamada una matriz estocástica.

Una matriz estocástica es una matriz

cuadrada de términos no negativos en la

cual los elementos en cada línea suman 1.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-14-320.jpg)

![ Debemos considerar n pasos de probabilidades

de transición Pijn en términos de [P].

La probabilidad de ir del estado i al estado j en

dos pasos es la suma sobre h de todos los

posibles tránsitos de dos pasos, de i a h y de h a

j. Esto utilizando la condición de Markov.

(Pr{Xn=j | Xn−1=i,Xn−2=k, . . . ,X0=m} = Pr{Xn=j | Xn−1=i})](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-15-320.jpg)

![M

Pij2 Pih Phj

h 1

Puede verse que es solo el termino i j del

producto de la matriz [P] consigo misma.

Esto denota[P][P] como P2, esto significa

P 2 es el (i , j) elemento de la

que ij

matriz[P]2.

Similarmente, Pijn es el elemento i j de la n

potencia de la matriz [P].](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-16-320.jpg)

![ Pues como [ P]m n [ P]m [ P]n entonces:

M

Pijm n Pih Phj

m n

h 1

Esta ecuación es conocida como La Ecuación

Chapman-Kolmogorov.

n

**Un método muy eficiente de computar [P]n así como Pij

para un n muy grande, multiplicando [P]2 por [P]2, [P]4 por

[P]4, hasta entonces multiplicar estas potencias binarias

entre si hasta donde sea necesario.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-17-320.jpg)

![ La matriz [P]n es muy importante por varias

razones:

◦ Los elementos i , j de la matriz lo cual es P n que

ij

es la probabilidad de estar en un estado j a tiempo

n dando un estado i a tiempo 0.

◦ Pues si la memoria del pasado muere con un

incremento en n, entonces podemos esperar la

dependencia de i y n desaparecer en P n .

ij

◦ Esto quiere decir que [P]n debe converger a un

limite de n → 1, y , segundo, que cada línea de

[P]n debe tender al mismo grupo de

probabilidades.

◦ Si esta convergencia se gesta (aunque luego

determinemos las razones bajo las que se da), [P]n

y [P]n+1 serán iguales cuando el limite → .](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-18-320.jpg)

![ Esto quiere decir entonces que :

Lim[ P]n ( Lim[ P]n [ P])](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-19-320.jpg)

![Definición

El vector de línea es el eigenvector

izquierdo de [P] del eigenvalor si ≠ 0 y

[P]= .

El vector columna v es el eigenvector

derecho del eigenvalor si v ≠ 0 y [P]v = v.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-21-320.jpg)

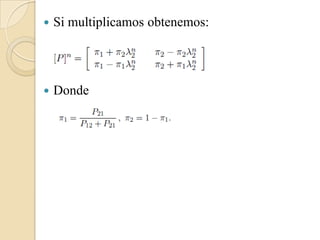

![ Estas ecuaciones no tienen solución en cero si la

matriz [P − I], donde [I] es la matriz

identidad, (debe haber un v no igual a 0 para el cual

[P − I] v = 0). Entonces debe ser tal que el

determinante de [P − I], conocido como

(P11 − )(P22 − ) − P12P21, es igual a 0.

Resolver estas ecuaciones cuadráticas en

, encontraremos que tiene dos soluciones, 1 = 1

y 2 = 1 − P12 − P21.

Asuma inicialmente que P12 y P21 son ambos 0.

Entonces la solución para el eigenvector izquierdo y

derecho, π(1) y v(1), de 1 y π(2) y v(2) de 2, son

dadas por:](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-23-320.jpg)

![ Estas soluciones poseen un factor de normalización

arbitrario.

1 0

Dejemos que []

0 2

y que [U] sea la matriz con

columnas v(1) y v(2).

Entonces las dos ecuaciones derechas de eigenvectores

en

Pueden ser combinadas de forma compacta como

[P][U] = [U][Λ].

Surge entonces (dado como se ha normalizado el

eigenvector) que el inverso de [U] es exactamente la

matriz cuyas líneas son el eigenvector izquierdo de [P]

Lo que muestra que todo eigenvector derecho de un

eigenvalor debe ser ortogonal a cualquier eigenvalor

izquierdo.

Vemos entonces que [P]=[U][Λ][U]−1y consecuentemente

[P]n = [U][Λ]n[U]−1.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-24-320.jpg)

![ Si recordamos que 2 = 1 − P12 −

P21, veremos que | 2| ≤ 1. Si P12 = P21 =

0, entonces 2 = 1 tal que [P] y [P]n son

simplemente matrices idénticas. Si P12 =

P21 = 1, entonces 2 = −1 tal que [P]n

alterna entre la matriz identidad para n

eventos y [P] para n impar.

En todos los demás casos | 2| < 1 y [P]n

se acerca a la matriz cuyas líneas son

iguales a π.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-26-320.jpg)

![ Parte de este caso especifico generaliza a un numero

arbitrario de estados finitos.

En particular =1 es siempre un eigenvalor y el vector

e cuyos componentes son igual a 1 es siempre un

eigenvector derecho de =1 (esto se debe de que cada

línea de una matriz estocástica suma igual a 1).

Desafortunadamente, no todas las matrices

estocásticas pueden ser representadas en la forma de

[P]= [U][Λ][U−1] (ya que M la necesidad de los

independientes eigenvectores derechos no existe.

En general, l matriz diagonal de eigenvalores en

[P] = [U][Λ][U−1] debe entonces esta ser remplazada

por el la Forma Jordan, la cual no necesariamente

nos producirá resultados deseables.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-27-320.jpg)

![ Un vector real x (un vector con componentes reales) es definido como

positivo, denotando x > 0.

Si xi > 0 para cada componente i. Una matriz real [A] es

positiva, denotando [A] > 0, si Aij > 0 para cada i , j.

De igual forma, x es no negativo, denotando x ≥ 0, si xi ≥ 0 para todo i.

[A] es no negativa, denotando [A] ≥ 0, si Aij ≥ 0 para todo i, j.

Nota: Es posible tener x ≥ 0 and x ≠ 0 sin tener que x > 0, pues x > 0

quiere decir que al menos un componente de x es positivo y todos son

no negativos.

Si x > y y y < x ambos quieren decir que x −y > 0.

De igual forma si x ≥ y y y ≤ x quiere decir que x −y ≥ 0.

Entonces las desigualdades matriciales correspondientes tienen

significados correspondientes.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-29-320.jpg)

![Que muestra el Teorema de Perron-

Fobenius

Muestras:

◦ Una matriz positiva cuadrada [A] siempre

tiene un eigenvalor positivo que excede la

magnitud de todos los demás eigenvalores.

◦ Este tiene un eigenvector derecho v que es

positivo y único dentro una escala de factores.

◦ Establece estos resultados relacionando a

los siguientes y comúnmente usados

problemas de optimización.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-30-320.jpg)

![ Para una matriz cuadrada dada [A] > 0, y

para cualquier vector no igual a cero x ≥

0, sea g(x) el mas grande numero real a por

el que ax ≤ [A]x. Sea definida por:

Podemos expresar g(x) explícitamente re-

escribiendo ax ≤ Ax como axi ≤ Aij xj para

toda i. La mas grande a para la que esto es

satisfecho es:

Donde](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-31-320.jpg)

![ Si [A] > 0, x ≥ 0 y x ≠ 0, lleva a que el

numerador iAij xj es positivo para todo i.

Como gi(x) es positivo para xi > 0 e

infinito para xi = 0, tal que g(x) > 0.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-32-320.jpg)

![Teorema Perron-Frobenius

Para Matrices Positivas

Sea [A] > 0 sea una M por M matriz, sea > 0

dada por

y por donde

y dejemos ser un vector x que maximiza

Entonces:

1. v = [A]v y v > 0.

2. Para cualquier otro eigenvalor μ de [A], |μ| < .

3. Si x satisface x = [A]x, entonces x = βv para

algunos (posiblemente complejos) números β.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-33-320.jpg)

![ Para algunas matrices estocásticas, una matriz

irreducible es una matriz estocástica, una matriz

recurrente de Cadena de Markov.

Si denotamos el elemento i, j de [A]n por

Anij, entonces vemos como Anij > 0 si existe un

largo de desplazamiento n desde i a j en la grafica.

Si [A] es irreducible, un desplazamiento existe

desde cualquier i a cualquier j (incluyendo j = i)

con largo al menos M, desde que el

desplazamiento necesario visita cada otro nodo al

menos una vez.

Entonces si Anij > 0 para algunos n, 1 ≤ n ≤ M, y

Mn=1 Anij > 0 .](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-35-320.jpg)

![*La clave para analizar Matrices

Irreducibles es que la Matriz B n 1[ A] es

M n

estrictamente positiva.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-36-320.jpg)

![Teorema Perron-Frobenius

Para Matrices Irreducibles

Sea [A] ≥ 0 sea una M por M matriz irreducible y sea lo

supremo en

y en donde

Entonces lo supremo es alcanzado como un máximo en algún

vector v y el par ,v que tiene las siguientes cualidades:

1. v = [A]v y v > 0.

2. Para cualquier otro eigenvalor μ de [A], |μ| ≤ .

3. Si x satisface x = [A]x, entonces x = βv para algunos

(posiblemente complejos) números β.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-37-320.jpg)

![Nota!!!!

Este es casi el mismo teorema que mencionamos

anteriormente , la diferencia es que , se espera

que [A] sea irreducible (pero no necesariamente

positiva), y la magnitud la necesidad de los otros

eigenvalores no es estrictamente menos que .

Cuando miramos a matrices recurrentes de un

periodo d, encontraremos que hay d - 1 otros

eigenvalores de magnitud igual a .

Por esta posibilidad de otros eigenvalores con la

misma magnitud que , nos referimos a como el

mas grande del los eigenvalores reales de [A].](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-38-320.jpg)

![Corolario

El mas grande de los eigenvalores reales

de una matriz irreducible [A] ≥ 0 tiene un

eigenvector izquierdo positivo . es el

único eigenvector de ( dentro de un

factor escala) y que es solo un vector no

negativo no cero u (dentro de un factor

escala) que satisface u ≤ u[A].](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-39-320.jpg)

![Corolario

Sea el mas grande de los eigenvalores

reales de una matriz irreducible y sea el

eigenvector derecho e izquierdo de ser v

>0 y >0. Entonces, dentro de un factor

escala, v es el único eigenvector derecho

no negativo de [A] (no hay otros

eigenvalores que tengan eigenvectores no

negativos). Similarmente, dentro de un

factor escala, es el único eigenvector

izquierdo no negativo de [A].](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-40-320.jpg)

![Corolario

Sea [P] una matriz estocástica irreducible

(Una matriz recurrente de cadena de

Markov). Entonces =1 siendo el mas

grande de los eigenvalores de

[P], e = (1, 1, . . . , 1)T es el

eigenvector derecho de =1, único dentro

de un factor escala, y hay una

probabilidad única vector π > 0 que es el

eigenvector izquierdo de =1.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-41-320.jpg)

![Corolario

Sea [P] una matriz de transición de una

uni-cadena . Entonces =1 siendo el mas

grande de los eigenvalores de

[P], e = (1, 1, . . . , 1)T es el

eigenvector derecho de =1, único dentro

de un factor escala, y hay una

probabilidad única vector π ≥ 0 que es el

eigenvector izquierdo de =1; i>0 para

cada estado i de recurrencia y i=0 para

cada estado de transición.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-42-320.jpg)

![Corolario

El mas grande de los eigenvalores reales

de una matriz irreducible [A] ≥ 0 es

estrictamente una función creciente de

cada componente de [A].](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-45-320.jpg)

![Corolario

Sea el mas grande de los eigenvalores

de [A] > 0 y sea y v los egenvectores

positivos derecho e izquierdo de

, normalizado tal que v =I. Entonces:](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-46-320.jpg)

![Teorema

Sea [P] una matriz de transición de un

estado finito ergodico de Cadena de

Markov. Entonces = 1 es el mas grande

de los eigenvalores reales de [P], y > |μ|

para cada otro eigenvalor μ. En adición el

Limn→1[P]n = eπ , donde π > 0 es el único

vector de probabilidad capaz de satisfacer

π[P] = π y e = (1, 1, . . . , 1)T es el único

vector v (dentro de un factor escala) que

satisface [P]v = v.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-47-320.jpg)

![Teorema

Sea [P] un matriz de transición de una

unicadena ergódica. Entonces = 1 es el

mas grande de los eigenvalores reales de

[P], y >|μ| para cualquier otro eigenvalor

μ.

En adición, el Limm→1[P]m = eπ ,

donde π ≥ 0 es el único vector de

probabilidad que satisface π[P] = π y e =

(1, 1, . . . , 1)T es el único v (dentro de un

factor escala) satisfaciendo [P]v = v.](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-49-320.jpg)

![ Si definimos v1 = 0, entonces

, junto con v1 = 0, que tiene la forma de

vector:

Esta ecuación v = r +[P]v es un grupo de M

ecuaciones lineales, de los cuales la primera es

v1 = 0 + v1, y , con v1 = 0, el ultimo M − 1

corresponde a](https://image.slidesharecdn.com/presentacionestadofinitodecadenasdemarkov-111216070929-phpapp02/85/Estado-Finito-de-Cadenas-de-Markov-59-320.jpg)