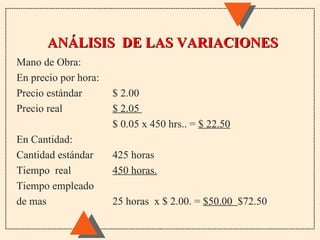

El documento explica los conceptos básicos de los costos estándar, incluyendo su definición, cálculo de variaciones entre costos reales y estándar, y su utilidad para la planeación y evaluación del desempeño. Los costos estándar se establecen con anticipación y sirven como base para medir la actuación real mediante el cálculo de variaciones favorables o desfavorables.