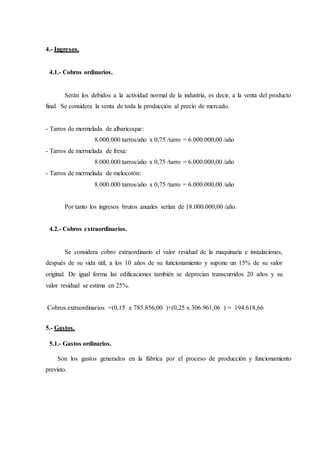

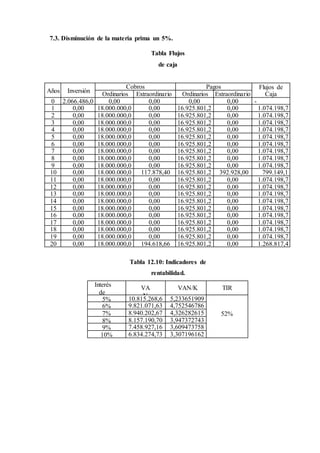

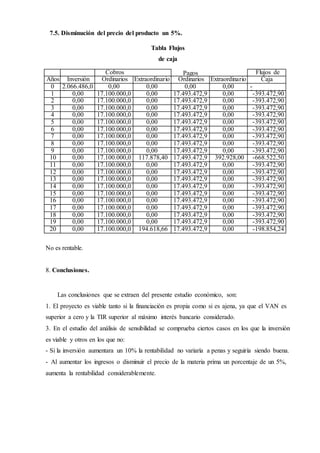

Este documento presenta un estudio económico-financiero de un proyecto de inversión para una fábrica de mermeladas. Incluye un análisis de la inversión inicial requerida, los ingresos y gastos proyectados, y la evaluación de la rentabilidad del proyecto mediante indicadores como el valor actual neto, tasa interna de retorno y plazo de recuperación. Los resultados muestran que el proyecto es viable y genera una rentabilidad positiva para el inversionista.