Descargado 413 veces

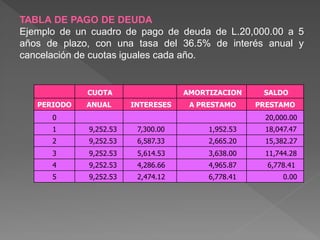

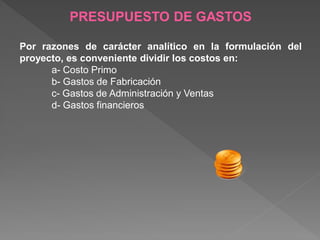

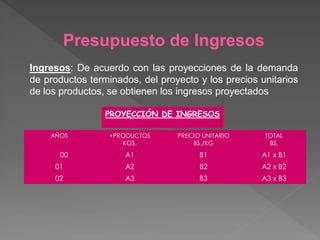

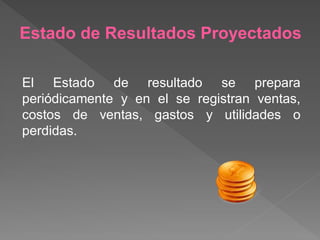

Este documento presenta un análisis financiero de proyectos que incluye la evaluación económica y financiera. Explica cómo determinar las inversiones, los costos totales, la tabla de pago de deuda, los estados financieros proyectados, el punto de equilibrio, el análisis de sensibilidad y riesgo. El objetivo es proporcionar las herramientas para evaluar la viabilidad financiera de un proyecto de inversión.