Evalaucion proyectos de inversion (van vs tir) conceptos

•Descargar como DOC, PDF•

2 recomendaciones•474 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Evalaucion proyectos de inversion (van vs tir) conceptos

Similar a Evalaucion proyectos de inversion (van vs tir) conceptos (20)

Evalaucion proyectos de inversion (van vs tir) conceptos

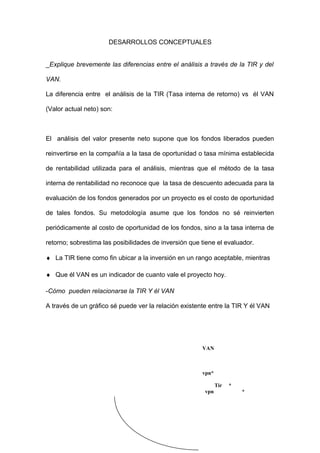

- 1. DESARROLLOS CONCEPTUALES _Explique brevemente las diferencias entre el análisis a través de la TIR y del VAN. La diferencia entre el análisis de la TIR (Tasa interna de retorno) vs él VAN (Valor actual neto) son: El análisis del valor presente neto supone que los fondos liberados pueden reinvertirse en la compañía a la tasa de oportunidad o tasa mínima establecida de rentabilidad utilizada para el análisis, mientras que el método de la tasa interna de rentabilidad no reconoce que la tasa de descuento adecuada para la evaluación de los fondos generados por un proyecto es el costo de oportunidad de tales fondos. Su metodología asume que los fondos no sé reinvierten periódicamente al costo de oportunidad de los fondos, sino a la tasa interna de retorno; sobrestima las posibilidades de inversión que tiene el evaluador. ♦ La TIR tiene como fin ubicar a la inversión en un rango aceptable, mientras ♦ Que él VAN es un indicador de cuanto vale el proyecto hoy. -Cómo pueden relacionarse la TIR Y él VAN A través de un gráfico sé puede ver la relación existente entre la TIR Y él VAN VAN vpn* Tir * vpn *

- 2. TIR En el gráfico sé observa: -Existen múltiples VPN: tantos como las tasas de descuento que puedan ser utilizadas para descontar los flujos de fondos de un proyecto de inversión física o financiera. -De lo anterior sé deduce que un proyecto de inversión (esto es, un determinado flujo de fondos puede ser aceptable para una empresa e inaceptable para otra: aunque los flujos de fondos esperados de una determinada inversión sean exactamente iguales para distintas empresas, no todas tienen el mismo costo de capital; y por lo tanto no seleccionaran el mismo proyecto. -También sé muestra, que a diferencia del VPN, normalmente existe una sola TIR. De esto sé deduce que la tasa interna de retorno sé pueden relacionar cuando en la formula del valor actual neto sé utiliza como tasa de descuento la TIR entonces él VAN sé hace cero. -Cuál es la diferencia para analizar flujos de caja entre la información contable y la financiera?

- 3. La información financiera, solo considera las entradas y salidas reales de caja, efectuando comparaciones económicamente homogéneas, puesto que sé comparan valores actuales de unidades monetarias disponibles en distintas épocas. La información contable sé incluyen toda clase de entradas y salidas, tanto normales como extraordinarias o indirectas, de carácter causados o devengados, no necesariamente ocurren en forma simultanea con los flujos reales; así como las distintas probabilidades de realización dada la amplitud del periodo considerado. La diferencia entre devengados o causados y reales sé hace necesario, ya que el momento en que realmente sé hacen efectivos el ingreso y egreso será determinante para la evaluación del proyecto. Cuales son los aspectos relevantes del análisis del CAPM? R=rf+B(rm-rf) Rf=Tasa libre de riesgo.

- 4. B=Factor de medida del riego no sistemático. (asociado a una empresa por probables huelgas, nuevos competidores) Rm= Tasa de rentabilidad esperada sobre la cartera de mercado. El CAPM es una teoría de la relación existente entre rentabilidad y riesgo, define el riesgo como la variabilidad en la rentabilidad de una inversión y plantea que el inversionista puede reducir el riego diversificando sus inversiones. También sé utiliza para encontrar la tasa de descuento de una nueva inversión de capital. El modelo de equilibrio de Activos financieros tiene una sencilla interpretación; la tasa de rentabilidad exigida por los inversores depende de dos factores: -La compensación por el valor del dinero en el tiempo(el tipo de interés sin riesgo rf) -La prima de riesgo, que depende de la beta y de la prima de riesgo del mercado. Nos dice que deberíamos invertir en aquellos proyectos que ofrezcan una rentabilidad que compense la beta del proyecto. Que pasos consideraría para la evaluación de un proyecto de inversión? Los pasos a considerar son: 1. Sé prevee el flujo incremental de tesorería, después de impuestos, del proyecto. 2. Estime el riesgo del proyecto.

- 5. 3. Estime el costo de oportunidad del capital, es decir, la tasa de rentabilidad esperada ofrecida a los inversores por las inversiones de riesgo equivalente negociadas en el mercado de capitales. 4. Sé calcula él VAN(Valor actual ajustado) utilizando la formula del flujo de tesorería descontado. Que explica el costo ajustado del capital y cuales son los factores que lo modifican? El costo ajustado de capital es un coste de oportunidad ajustado o una tasa mínima que refleja los efectos derivados de la financiación de un proyecto de inversión. Los factores que lo modifican son el interés de los prestamos corregidos por su efecto tributario, puesto que son deducibles de impuestos. Explique brevemente las diferencias entre la determinación del costo de capital según MM y MILES y EZZEL? La principal diferencia en la determinación del costo de capital, radica en sus supuestos sobre la cantidad de deuda que la empresa quiere o puede emitir para el proyecto. MM suponen que esta cantidad es fija, Miles y Ezzel suponen que variará con el valor futuro del proyecto. Otra diferencia radica en el flujo de tesorería MM dice que estos son perpetuos y constantes, y para Miles Ezzel estos pueden ser de cualquier vencimiento o perfil.

- 6. *Según Damodaran, como sé establecen el equilibrio y el sobre o subapalancamiento financiero? Que significa la noción de apalancamiento financiero positivo? La noción de apalancamiento financiero significa que sé utiliza la deuda para aumentar la rentabilidad esperada del capital propio. Resulta de la presencia de cargos financieros fijos(intereses sobre la deuda, dividendos de acciones preferentes) en el flujo de ingresos de la empresa. El apalancamiento financiero sé mide como la relación entre deuda a largo plazo y deuda a largo plazo más capital propio.

- 7. *Según Damodaran, como sé establecen el equilibrio y el sobre o subapalancamiento financiero? Que significa la noción de apalancamiento financiero positivo? La noción de apalancamiento financiero significa que sé utiliza la deuda para aumentar la rentabilidad esperada del capital propio. Resulta de la presencia de cargos financieros fijos(intereses sobre la deuda, dividendos de acciones preferentes) en el flujo de ingresos de la empresa. El apalancamiento financiero sé mide como la relación entre deuda a largo plazo y deuda a largo plazo más capital propio.