Recomendados

Recomendados

Más contenido relacionado

Similar a Evaluación pares Juan Camilo Montoya.docx

Similar a Evaluación pares Juan Camilo Montoya.docx (16)

Último

Último (20)

Evaluación pares Juan Camilo Montoya.docx

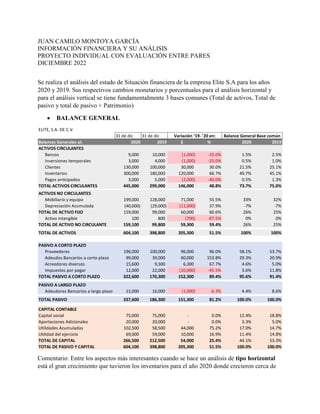

- 1. JUAN CAMILO MONTOYA GARCÍA INFORMACIÓN FINANCIERA Y SU ANÁLISIS PROYECTO INDIVIDUAL CON EVALUACIÓN ENTRE PARES DICIEMBRE 2022 Se realiza el análisis del estado de Situación financiera de la empresa Elite S.A para los años 2020 y 2019. Sus respectivos cambios monetarios y porcentuales para el análisis horizontal y para el análisis vertical se tiene fundamentalmente 3 bases comunes (Total de activos, Total de pasivo y total de pasivo + Patrimonio) BALANCE GENERAL Comentario: Entre los aspectos más interesantes cuando se hace un análisis de tipo horizontal está el gran crecimiento que tuvieron los inventarios para el año 2020 donde crecieron cerca de ELITE, S.A. DE C.V. 31 de dic 31 de dic Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVOS CIRCULANTES Bancos 9,000 10,000 (1,000) -10.0% 1.5% 2.5% Inversiones temporales 3,000 4,000 (1,000) -25.0% 0.5% 1.0% Clientes 130,000 100,000 30,000 30.0% 21.5% 25.1% Inventarios 300,000 180,000 120,000 66.7% 49.7% 45.1% Pagos anticipados 3,000 5,000 (2,000) -40.0% 0.5% 1.3% TOTAL ACTIVOS CIRCULANTES 445,000 299,000 146,000 48.8% 73.7% 75.0% ACTIVOS NO CIRCULANTES Mobiliario y equipo 199,000 128,000 71,000 55.5% 33% 32% Depreciación Acumulada (40,000) (29,000) (11,000) 37.9% -7% -7% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 60.6% 26% 25% Activo intangible 100 800 (700) -87.5% 0% 0% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59.4% 26% 25% TOTAL DE ACTIVOS 604,100 398,800 205,300 51.5% 100% 100% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96.0% 58.1% 53.7% Adeudos Bancarios a corto plazo 99,000 39,000 60,000 153.8% 29.3% 20.9% Acreedores diversos 15,600 9,300 6,300 67.7% 4.6% 5.0% Impuestos por pagar 12,000 22,000 (10,000) -45.5% 3.6% 11.8% TOTAL PASIVO A CORTO PLAZO 322,600 170,300 152,300 89.4% 95.6% 91.4% PASIVO A LARGO PLAZO Adeudores Bancarios a largo plazo 15,000 16,000 (1,000) -6.3% 4.4% 8.6% TOTAL PASIVO 337,600 186,300 151,300 81.2% 100.0% 100.0% CAPITAL CONTABLE Capital social 75,000 75,000 - 0.0% 12.4% 18.8% Aportaciones Adicionales 20,000 20,000 - 0.0% 3.3% 5.0% Utilidades Acumuladas 102,500 58,500 44,000 75.2% 17.0% 14.7% Utilidad del ejercicio 69,000 59,000 10,000 16.9% 11.4% 14.8% TOTAL DE CAPITAL 266,500 212,500 54,000 25.4% 44.1% 53.3% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51.5% 100.0% 100.0% Variación ‘19- ’20 en: Balance General Base común

- 2. un 67%, estas condiciones usualmente vienen ligadas de una baja demanda dada una determinada coyuntura ejemplo (Emergencia sanitaria por Covid 19) A su vez las cuentas por cobrar también aumentaron significativamente y vemos que en el estado de resultados no se presenta un incremento de tal magnitud en las ventas, por lo que lo más seguro es que los clientes tuvieron un mayor poder de negociación y un aumento en sus días de crédito o lo que también puede ser una obligatoria migración de carteras de pocos días a muchos más días. Si vemos por el lado de los pasivos los adeudos bancarios a corto plazo incrementaron en un 154% aprox, lo que es muy normal dada la necesidad de financiar unos altos inventarios y altos créditos a clientes. Cuándo se observa el análisis de tipo vertical es sorprendente el nivel de actividad de corto plazo que tiene la empresa, los activos de corto plazo son una amplia proporción del total de activos, sin embargo, esta proporción está por debajo de los pasivos de corto plazo en el total de pasivos, por lo que el capital juega un papel indispensable en la financiación de esta compañía. Otro aspecto interesante tiene que ver con el nivel de deuda a corto plazo, la cual representa un 29.3% del total de los pasivos, por lo que es entendible que la empresa prefiere financiación a corto plazo y busca optimizar tasas de interés en el mercado, aunque es una cuestión que responde netamente a la actividad de la empresa y su capital de trabajo. ESTADO DE RESULTADOS Para el estado de resultados se toma como criterio de base para el análisis vertical, lo referente al nivel de ventas. En cuanto al análisis horizontal es bastante interesante como se compensan los aumentos en las ventas con los aumentos en los costos, lo que quiere decir que la estructura de costos está siendo muy similar de año a año, por otro lado, los gastos de operación parecen disminuir en un 2.8% situación bastante especial ya que debería ir alineado al alza con la suba de las ventas. El aspecto fundamental y por el que creo que se hace interesante el análisis de este estado de resultados es el impuesto a las ganancias, si bien las ganancias antes del impuesto se mantienen constantes la tarifa que se paga parece ser superior. ELITE, S.A. DE C.V. 31 de dic 31 de dic Estado de Resultados 2020 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000 0.69% 100.00% 100.00% Costo de ventas (821,000) (814,000) (7,000) 0.86% -80.49% -80.36% Utilidad bruta 199,000 199,000 - 0.00% 19.51% 19.64% Gastos de Operación (104,000) (107,000) 3,000 -2.80% -10.20% -10.56% Utilidad de operación 95,000 92,000 3,000 3.26% 9.31% 9.08% Otros gastos (300) (200) (100) 50.00% -0.03% -0.02% UAFIR 94,700 91,800 2,900 3.16% 9.28% 9.06% C.I.F (13,700) (10,800) (2,900) 26.85% -1.34% -1.07% U.A.I.R 81,000 81,000 - 0.00% 7.94% 8.00% Impuestos (12,000) (22,000) 10,000 -45.45% -1.18% -2.17% Utilidad Neta 69,000 59,000 10,000 16.95% 6.76% 5.82% Variación ‘19- ’20 en: Estado de Resultados Base común

- 3. Si nos apoyamos de un análisis de tipo vertical vemos que la tarifa impositiva para el año 2019 es de aproximadamente 27.2% (Impuesto/ U.A.I.R) mientras que para el 2020 es de 14.8%, es raro que se pueda presentar un cambio impositivo tan amplio pero las principales razones podrían ser un tema netamente legislativo o una aplicación de escudos fiscales. Si vemos el costo de ventas se mantiene alrededor del 80% de los ingresos, mientras que los gastos de operación representan alrededor de un 10% en 2020. RAZONES FINANCIERAS Razones de Liquidez 2020 COMENTARIO 1. Razón circulante 1.3794 Pasivos circulantes 322,600 Activos circulantes 445,000 2. Prueba del ácido 0.4402 Pasivos circulantes 322,600 Activos circulantes 445,000 Inventarios 300,000 Pagos anticipados 3,000 3. Rotación cuentas por cobrar 7.8462 Ventas netas a crédito 1,020,000 Promedio de cuentas por cobrar 130,000 Razones de Rentabilidad 2020 COMENTARIO 1. Utilidad por acción 92.00 Utilidad neta 69,000 # de acciones 750 2. Tasa de rendimiento sobre la inversión en activos 15.7% Utilidad de operación 95,000 Activos totales 604,100 3. Rendimiento sobre inversión de accionistas 0.26 Utilidad neta 69,000 Capital contable 266,500 La rentabilidad de la inversión total de los accionistas es de $0.26 por cada $1 invertido. La empresa tiene $1.37 por cada $1 de Deuda a corto plazo, muestra capacidad de la empresa de cubrir sus necesidades de corto plazo La empresa cubre solo en 0.44 veces el pasivo circulante, es decir si nos basamos solo en los activos más liquidos encontramos que se tiene solo $0.44 por cada $1 de deuda a corto plazo La cartera se cobra en promedio 7.8 veces en el año, esto equivale a aprox 46 días de cobro de cartera. A cada acción le corresponden una porción de utilidades de $92 El porcentaje de ganancia obtenido en relación al monto invertido en activos totales es del 15.7%