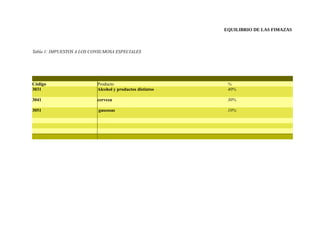

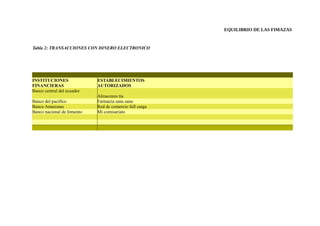

Este documento resume una tesis sobre la Ley para el Equilibrio de las Finanzas en Ecuador. La ley tiene como objetivo fortalecer la dolarización y promover hábitos alimenticios más saludables mediante el incremento de impuestos a bebidas azucaradas. También crea un impuesto del 15% para servicios de telefonía móvil y fija. La ley busca incentivar el uso de dinero electrónico y tarjetas de crédito. El documento incluye tablas con detalles sobre los nuevos impuestos a consumos especiales