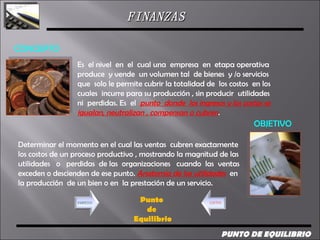

El punto de equilibrio es el volumen de ventas en el que los ingresos totales son iguales a los costos totales. Determina el momento en que las ventas cubren exactamente los costos de producción sin generar utilidades ni pérdidas. Considera costos fijos, variables y marginales, así como ingresos, para calcular el punto donde se igualan ingresos y costos.