Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Example pricing methods

Similar a Example pricing methods (20)

Último

Último (20)

Example pricing methods

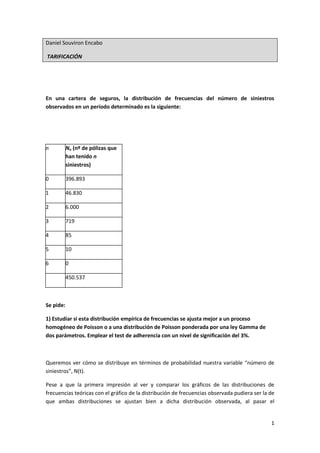

- 1. 1 Daniel Souviron Encabo TARIFICACIÓN En una cartera de seguros, la distribución de frecuencias del número de siniestros observados en un período determinado es la siguiente: n Nn (nº de pólizas que han tenido n siniestros) 0 396.893 1 46.830 2 6.000 3 719 4 85 5 10 6 0 450.537 Se pide: 1) Estudiar si esta distribución empírica de frecuencias se ajusta mejor a un proceso homogéneo de Poisson o a una distribución de Poisson ponderada por una ley Gamma de dos parámetros. Emplear el test de adherencia con un nivel de significación del 3%. Queremos ver cómo se distribuye en términos de probabilidad nuestra variable “número de siniestros”, N(t). Pese a que la primera impresión al ver y comparar los gráficos de las distribuciones de frecuencias teóricas con el gráfico de la distribución de frecuencias observada pudiera ser la de que ambas distribuciones se ajustan bien a dicha distribución observada, al pasar el

- 2. 2 correspondiente test de adherencia rechazamos que se ajuste a un proceso estocástico de Poisson homogéneo y nos quedamos la distribución de Poisson ponderada por una Gamma. De hecho, si nos fijamos detenidamente en las frecuencias que arroja el proceso de Poisson homogéneo vemos que se desvían bastante de las frecuencias observadas, mientras que las frecuencias que arroja la Poisson ponderada por una Gamma se desvían mucho menos. Distribución observada Poisson homogéneo Poisson ponderada por una Gamma 2) ¿Cuál es a priori la función de probabilidad del parámetro “número medio esperado de siniestros por póliza y período” en dicha cartera, así como su esperanza matemática?. ¿Cuál será la función de probabilidad de dicho parámetro a posteriori del número n de siniestros que el asegurado tenga en t períodos observados, así como su esperanza matemática?. Calcular los coeficientes de credibilidad de la experiencia individual de siniestros tras 1, 2, 3, 4, 5, 6, 7, 8 períodos. Interprete el resultado. N(t)~P(λ) λ es aleatorio, a priori le asignamos una distribución Γ(0,911570125 ; 6,691367604), sus dos parámetros los hemos estimado a través de la distribución de frecuencias observada y sabiendo que: E(N)=E(λ) V(N)=E(λ)+σλ 2 Nn 396.893,00 46.830,00 6.000,00 719,00 85,00 10,00 0,00 450.537,00 N·P(n) 393.157,16388063 53.560,10105164 3.648,26675972 165,66872341 5,64229422 0,15373081 0,00355958 450.537,000000 N·P(n) 396.817,4756 47.030,2519 5.844,3198 737,4565 93,7614 11,9749 1,7600 450537,0000

- 3. 3 Es decir, su función de probabilidad será: 0.911570125 0.9115701256,691367604 ) e Y su esperanza matemática: E(λ) = 6,691367604 = 0,136230765. Información empírica: yk = n siniestros en t períodos. A posteriori de dicha información empírica sabemos que: λ ~ Γ(0,911570125 + n ; 6,691367604 + t ). Es decir: 0.911570125 0.911570125 ( )(6,691367604 ) e n n tt) n t n E(λ/n,t) = 6,691367604 n t Coeficientes de credibilidad de la información empírica (k) respecto a la fiabilidad de la distribución asignada a priori: E(λ/n,t) = k⋅ + (1-k)⋅ E(λ) Sabiendo que = n t , nos queda que los coeficientes se van a calcular con la expresión k = t t+6.691367604 Una vez hechos los cálculos para cada caso, tenemos:

- 4. 4 t k 1 0,130015889 2 0,230113383 3 0,309553834 4 0,374133614 5 0,427665964 6 0,472762289 7 0,511271058 8 0,54453746 Como se puede ver, cuanto mayor es el número de períodos de información empírica, mayor será la credibilidad de dicha información empírica (k) y menor la fiabilidad de la distribución asignada a priori (1-k). Es lógico, puesto que si dispongo de muchos períodos de información empírica, la estimación del número medio esperado de siniestros por póliza y período será más precisa que si dispongo de pocos. 3) ¿Cuál será la función de probabilidad de la variable aleatoria “número de siniestros” a posteriori del número n de siniestros que el asegurado tenga en t períodos?. Determinar la probabilidad de que un asegurado que haya tenido 4 siniestros en 3 períodos, tenga 2 siniestros en el período siguiente. ¿Cuál era esa misma probabilidad conforme a la distribución teórica a priori?. Interprete el resultado. Información empírica: yk = n siniestros en t períodos. La probabilidad de que dicho asegurado tenga k siniestros en el próximo período (t,t+1) es:

- 5. 5 0.911570125 0.911570125 ( ) 0 (6,691367604 ) ! e e k P k d k n n tt) n = 1 6,691367604 1 6,691367604 1 6,691367604 1 k k k n n t t t Como al calcular los correspondientes factoriales nos encontraremos decimales, lo que haremos para solucionarlo será usar lo siguiente: 1 1 ! 1 ! k k k k k k n n n n n Si tenemos yk = 4 siniestros en 3 períodos, nos queda P(2)= 0,078407404. La P(2) que había a priori de la información empírica era P(2)= 0,012971898. Es decir, vemos que tras esa información empírica P(2) es más alta. Es normal, puesto que la información que nos dan es de un asegurado propenso a sufrir siniestros. 4) Si el coste medio esperado de un siniestro es 485,25 € en el primer año, calcular la prima pura inicial de la cartera. P0 = E(ξ) = c1 0 ⋅ E(N) = 485.25 ⋅ E(λ) = 485.25 ⋅ 0,136230765 = 66.11 € . 5) Sabiendo que se espera que el coste medio por siniestro crezca un 2,45% anual acumulativo en los años siguientes al primero, calcular la prima pura a posteriori de la experiencia individual de siniestros. Construir la tabla de los coeficientes correctores de la prima pura para t = 1, 2, 3, 4, 5, 6, 7, 8 y n = 0, 1, 2, 3, 4, 5, 6. A continuación, construir la correspondiente tabla de primas puras.

- 6. 6 Asimismo, construir la tabla de primas de experiencia que corresponderían en dichos períodos según el número observado de siniestros. P4,3 = E(ξ) = E(N)⋅ c1 3 = E(λ/4,3) ⋅ c1 0 ⋅ (1+0.0245)3 = = 6,691367604 3 ⋅ 485.25 ⋅ (1+0.0245)3 = 264.45 € . Coeficientes correctores de la prima pura: 0,1362307656,691367604 ( / 6,691367 04 ) 6 n t Los de la parte superior derecha serían para los asegurados menos propensos a tener siniestros y los de la parte inferior izquierda para los más propensos. t → ↓ n 1 2 3 4 5 6 7 8 0 0,8699 0,7698 0,6904 0,6258 0,5723 0,5272 0,4887 0,4554 1 1,8243 1,6144 1,4478 1,3124 1,2001 1,1056 1,0248 0,9551 2 2,7787 2,4590 2,2052 1,9990 1,8280 1,6840 1,5610 1,4547 3 3,7331 3,3036 2,9627 2,6856 2,4558 2,2623 2,0971 1,9544 4 4,6875 4,1481 3,7201 3,3721 3,0837 2,8407 2,6332 2,4540 5 5,6418 4,9927 4,4775 4,0587 3,7116 3,4191 3,1694 2,9536 6 6,5962 5,8373 5,2349 4,7453 4,3394 3,9975 3,7055 3,4533

- 7. 7 Primas puras a posteriori de la información empírica: Se calculan como la prima que hay al principio de este apartado. t → ↓ n 1 2 3 4 5 6 7 8 0 58,92 € 53,41 € 49,08 € 45,57 € 42,70 € 40,30 € 38,27 € 36,54 € 1 123,55 € 112,01 € 102,92 € 95,58 € 89,54 € 84,51 € 80,25 € 76,62 € 2 188,19 € 170,61 € 156,76 € 145,58 € 136,39 € 128,72 € 122,24 € 116,71 € 3 252,82 € 229,21 € 210,60 € 195,58 € 183,23 € 172,93 € 164,23 € 156,80 € 4 317,46 € 287,82 € 264,44 € 245,58 € 230,08 € 217,14 € 206,21 € 196,88 € 5 382,09 € 346,42 € 318,28 € 295,58 € 276,92 € 261,35 € 248,20 € 236,97 € 6 446,73 € 405,02 € 372,12 € 345,58 € 323,77 € 305,56 € 290,18 € 277,06 € Primas de experiencia: Pe n,t = ⋅ c1 t = n t ⋅ c1 t t → ↓ n 1 2 3 4 5 6 7 8 0 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 1 497,13 € 254,65 € 173,93 € 133,64 € 109,53 € 93,51 € 82,12 € 73,61 € 2 994,27 € 509,31 € 347,86 € 267,29 € 219,07 € 187,03 € 164,24 € 147,23 € 3 1.491,41 € 763,97 € 521,79 € 400,93 € 328,60 € 280,54 € 246,36 € 220,84 € 4 1.988,55 € 1.018,63 € 695,72 € 534,58 € 438,14 € 374,06 € 328,48 € 294,46 € 5 2.485,69 € 1.273,29 € 869,66 € 668,22 € 547,67 € 467,58 € 410,60 € 368,07 € 6 2.982,83 € 1.527,95 € 1.043,59 € 801,87 € 657,21 € 561,09 € 492,72 € 441,69 €

- 8. 8 6) Formular la expresión de la prima comercial o de tarifa en función de los siguientes recargos: recargo de seguridad ( l ); recargo para gastos de administración o de gestión interna (g1); recargo para gastos de gestión externa (g2); y recargo para beneficio (b). A continuación, construir la tabla de primas de tarifa correspondientes a las primas puras calculadas en el apartado anterior para l = 8%; g1 = 9%; g2 = 14%; b = 8%. Prima comercial o de tarifa: P´´ = 1 21 g g b P l P Prima comercial o de tarifa inicial: P0´´ = 103,4702273 Primas comerciales o de tarifa a posteriori de la información empírica: t → ↓ n 1 2 3 4 5 6 7 8 0 92,22 € 83,61 € 76,82 € 71,34 € 66,83 € 63,08 € 59,90 € 57,19 € 1 193,39 € 175,33 € 161,09 € 149,60 € 140,16 € 132,27 € 125,62 € 119,93 € 2 294,56 € 267,05 € 245,36 € 227,86 € 213,48 € 201,47 € 191,33 € 182,68 € 3 395,73 € 358,77 € 329,64 € 306,13 € 286,80 € 270,67 € 257,05 € 245,42 € 4 496,89 € 450,50 € 413,91 € 384,39 € 360,12 € 339,87 € 322,77 € 308,17 € 5 598,06 € 542,22 € 498,18 € 462,65 € 433,44 € 409,07 € 388,49 € 370,91 € 6 699,23 € 633,94 € 582,46 € 540,91 € 506,77 € 478,27 € 454,20 € 433,66 €