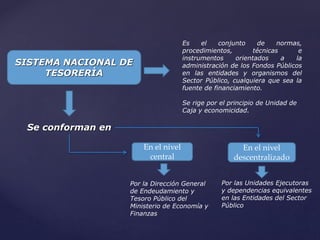

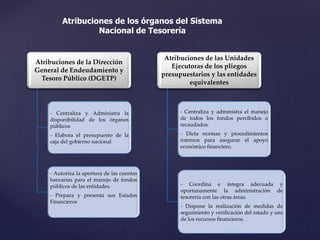

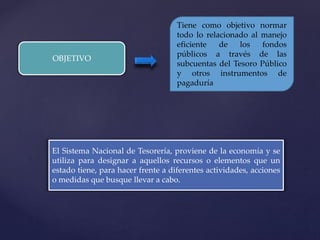

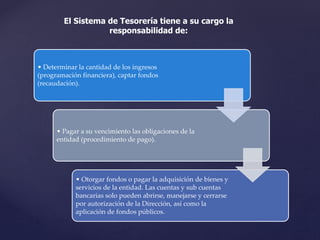

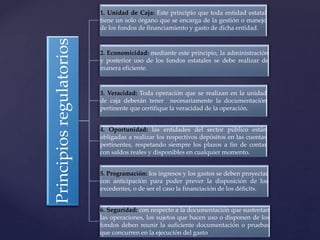

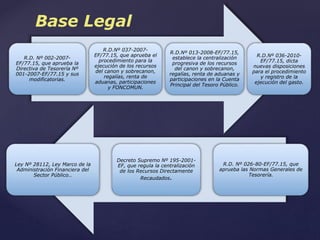

Este documento describe los sistemas nacionales de tesorería y endeudamiento en Perú. El sistema nacional de tesorería establece normas y procedimientos para la administración de fondos públicos a nivel central y descentralizado. El sistema nacional de endeudamiento proporciona un marco para la gestión eficiente y prudente de la deuda pública a largo plazo siguiendo principios de responsabilidad fiscal, transparencia y sostenibilidad. Ambos sistemas juegan un papel clave en la gestión financiera del sector público peruano.

![Presentacion tesoreria 2010 [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentaciontesoreria20101-111219155813-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)