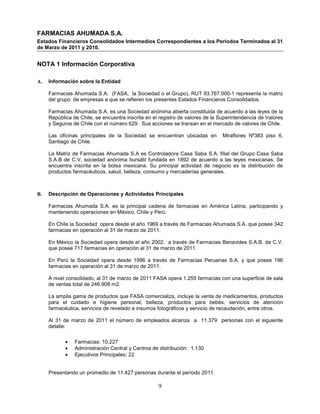

Este documento presenta los estados financieros consolidados intermedios de Farmacias Ahumada S.A. al 31 de marzo de 2011. Los activos totales alcanzaron $360.919 millones, con activos corrientes de $165.022 millones. Los pasivos totales fueron de $290.466 millones, con pasivos corrientes de $200.448 millones. El patrimonio neto total fue de $70.453 millones. La ganancia neta del período alcanzó $2.984 millones.

![31/03/2011 31/12/2010

M$ M$

Patrimonio Neto

Capital Emitido 59.274.176 59.274.176

Otras Reservas (13.572.117) (18.463.387)

Resultados Retenidos (Pérdidas Acumuladas) 20.043.988 18.007.604

Patrimonio Neto Atribuible a los Accionistas de la

Matriz 65.746.047 58.818.393

Participaciones Minoritarias 4.706.815 4.353.767

Patrimonio Neto, Total 70.452.862 63.172.160

Patrimonio Neto y Pasivos, Total 360.919.177 376.842.692

Estados Consolidados de Resultados Integrales

31/03/2011 31/03/2010

M$ M$

Ingresos Ordinarios, Total 197.817.788 199.680.719

Otros Ingresos de Operación, Total 263.600 232.104

Total de Ingresos Ordinarios 198.081.388 199.912.823

Consumos de Materias Primas y Materiales Secundarios (149.828.619) (151.258.316)

Gastos de Personal (16.696.062) (17.785.744)

Depreciación y Amortización (3.532.969) (3.764.470)

Reverso de deterioro - -

Otros Gastos Varios de Operación (23.055.075) (23.739.612)

Costos Financieros [de Actividades No Financieras] (1.676.474) (1.687.311)

Ingreso (Pérdida) Procedente de Inversiones 1.019.536 26.122

Participación en Ganancia (Pérdida) de Asociadas

Contabilizadas por el Método de la Participación 15.440 81.578

Diferencias de cambio 132.916 170.172

Resultados por Unidades de Reajuste (468.206) (19.997)

Otros Ingresos distintos de los de Operación 161.583 1.027.523

Otros Gastos distintos de los de Operación (325.687) (1.623.397)

Ganancia (Pérdida) antes de Impuesto 3.827.771 1.339.371

Gasto (Ingreso) por Impuesto a las Ganancias (844.235) (254.458)

Ganancia (Pérdida) después de Impuesto 2.983.536 1.084.913

Ganancia (Pérdida) 2.983.536 1.084.913

12](https://image.slidesharecdn.com/fecumarzo2011-120714144657-phpapp02/85/Fecu-marzo-2011-13-320.jpg)