Descargado 12 veces

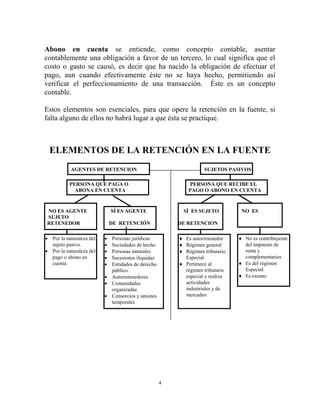

1. El documento describe los conceptos básicos de la retención en la fuente en la legislación tributaria colombiana. 2. Explica que la retención en la fuente es un mecanismo de recaudo anticipado de impuestos que consiste en retener un porcentaje de pagos o abonos en cuenta. 3. Los objetivos de este mecanismo son acelerar el recaudo de impuestos, economizar esfuerzos administrativos de cobro y facilitar el control y fiscalización tributaria.