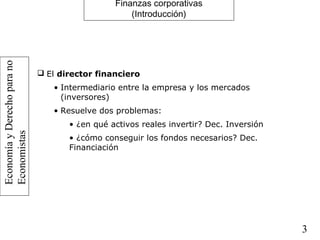

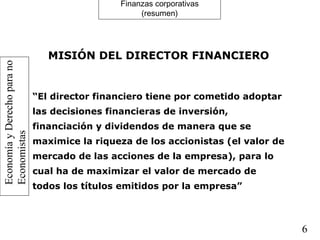

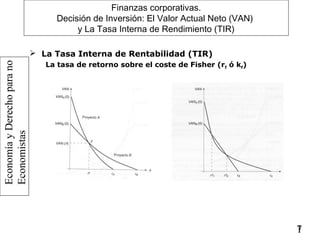

El documento introduce los conceptos básicos de las finanzas corporativas. Explica que el director financiero tiene la misión de maximizar la riqueza de los accionistas adoptando las decisiones óptimas de inversión, financiación y dividendos. Estas decisiones influyen en el valor de mercado de la empresa y deben adoptarse considerando los flujos de efectivo esperados, el coste de capital y el riesgo asociado a cada proyecto de inversión.

![Finanzas corporativas uasd sept 2012 (revisado)[1]sept 2012](https://cdn.slidesharecdn.com/ss_thumbnails/finanzascorporativasuasdsept2012revisado1sept2012-120918224627-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)